- Välskött verkstadsbolag med global ledarposition

- Attraktiv exponering mot starka trender

- Överraskande stark lönsamhet under Q3

- Tecken på att Energy-divisionen nått botten

- Fortsatt stark medvind i Marine-divisionen

- Höjda vinstprognoser för Q4 och 2025–2026

- Urstark balansräkning skapar möjligheter

- EV/EBITA-multiplar på 15,7x respektive 14,2x för 2025 och 2026

- Vi rekommenderar KÖP med riktkurs 560 SEK

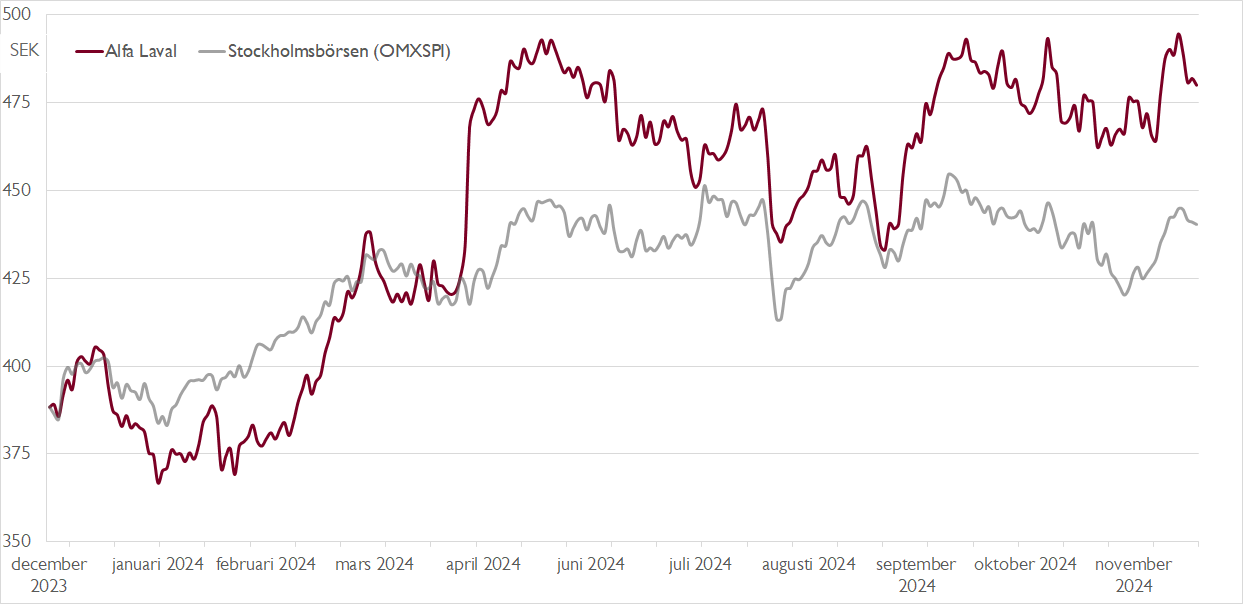

På den verkstadstunga Stockholmsbörsen tillhör Alfa Laval tveklöst kategorin kvalitetsverkstad – tillväxten är hälsosam, lönsamheten fin och avkastningen på sysselsatt kapital god. Bolaget är en ledande global leverantör av produkter och tjänster inom tre områden: värmeöverföring, flödeshantering och separering. Verksamheten är indelad i de tre ungefär jämnstora affärsområdena Food & Water, Energy och Marine.

Kunderna återfinns i en bred skara branscher såsom sjöfarten, HVAC (heating, ventilation, and air conditioning), energisektorn, mejerier- och bryggerier och läkemedelssektorn. Bolaget rider på flera starka trender, inte minst inom energi- och resurseffektivitet. I år ser årsomsättningen ut att landa på 67 miljarder kronor med en justerad EBITA-marginal på knappt 17 procent.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Rapporten för tredje kvartalet som redovisades i slutet av oktober var i linje med våra förväntningar på resultatnivå. Omsättningen var visserligen något svagare än väntat, men det vägdes upp av att marginalen överraskade positivt. Glädjande under tredje kvartalet var också att den organiska orderingången var stark med 15 procents tillväxt. Det stora utropstecknet var Marine-divisionen där den organiska ordertillväxten var hela 47 procent.

Den starka lönsamheten gör att vi justerat upp våra marginalprognoser för såväl fjärde kvartalet i år som för 2025 och 2026. Totalt innebär det uppjusterade vinstprognoser med 2–4 procent. Framåt ser vi goda utsikter både kortsiktigt och långsiktigt efter att ledningen bekräftat att Energy-divisionen sannolikt passerat botten samtidigt som Marine-divisionen har forsatt stark medvind. Den fina orderingången ger en book-to-bill-ratio på 1,17x, vilket ger bra stöd till vinsttillväxten de närmaste två åren.

Vändningen till positiv ordertillväxt i Energy-divisionen är i våra ögon extra viktig då divisionen uppvisar den bästa lönsamheten och åsätts den högsta värderingen av investerarna. HVAC-segmentet som stod för 38 procent av orderingången inom Energy i fjol ser ut att gå mot en återhämtning under nästa år.

På våra prognoser för 2025 respektive 2026 värderas aktien till EV/EBITA-multiplar på 15,7x respektive 14,2x, vilket vi tycker är attraktiva nivåer för ett riktigt kvalitetsbolag. Vår riktkurs bygger på en uppvärdering till en EV/EBITA-multipel på 18x på vår prognos för 2025. Till detta ska adderas att Alfa Laval sitter med en urstark balansräkning som ger utrymme för både återköp och förvärv. Vid årsskiftet räknar vi med att nettoskuld/EBITDA-ration är nere i låga 0,6x.

Vi rekommenderar KÖP med riktkurs 560 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 24 oktober kl. 19:10.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.