- Ledande omsorgsbolag i Norden

- Medvind från demografi och ökad andel omsorg i privat regi

- Starka marknadspositioner i Finland och Sverige

- Framgångsrik turnaround i Finland senaste åren

- Potential i ökad beläggning

- Vi räknar med fortsatta lönsamhetsförbättringar

- Konsekventa återköp ger stöd åt vinsttillväxten per aktie

- Leasingjusterad EV/EBITA-multipel på cirka 10x

- Free cash flow-yield på 10–12 procent 2025–2027

- Vi rekommenderar KÖP med riktkurs 75 SEK

Attendo är Nordens ledande omsorgsbolag. Verksamheten omfattar främst äldreomsorg, men även LSS- samt invid- och familjeomsorg. I fjol omsatte koncernen 19 miljarder kronor med Finland som största marknad (59 procent av omsättningen) följt av Sverige (40 procent) och Danmark (1 procent).

I det långa perspektivet rider Attendo på demografiska trender och en ökad privatisering inom äldreomsorgen. Antalet 80-åringar i Skandinavien väntas öka med omkring 50 procent från 2020 till 2030 och branschorganisationen Vårdföretagarna uppskattar exempelvis att över 400 nya äldreboenden kommer att behövas i Sverige till 2032. Behovet av att addera kapacitet och förbättra effektiviteten talar i våra ögon för att privata aktörer kommer öka sin andel över tid.

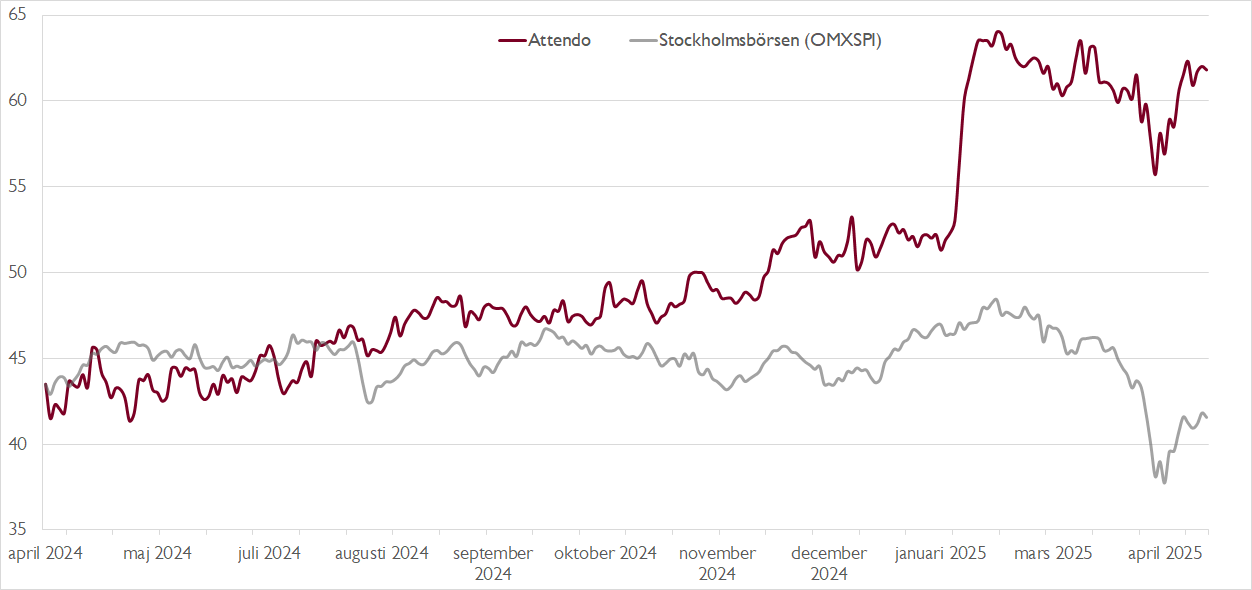

Omsorgsbolagen Attendo, Ambea och Humana har tillhört börsvinnarna senaste året med uppgångar på 33–75 procent. Låga värderingar i utgångsläget i kombination med kraftig vinsttillväxt har utgjort ett kraftfullt börsbränsle. För Attendos del ser vi goda skäl att den resan kan fortsätta även det närmaste året.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

När Attendo i början av maj redovisar årets första delårsrapport räknar vi med att bolagets fina vinsttrend består. Den starka operativa trenden i Finland väntas hålla i sig samtidigt som Skandinavien går mot en gradvis förbättring. Vi räknar med att det leasingjusterade EBITA-resultatet ökar till 218 miljoner kronor (161). I Finland påverkades lönsamheten positivt i slutet av fjolåret av en förbättrad bemanningssituation och bättre operativ effektivitet. Under 2025 ser vi goda förutsättningar för denna trend att accelerera ytterligare med stöd av nya lägre bemanningskrav och bättre beläggning.

För helåret påverkas lönsamheten negativt av några förlorade hemtjänstkontrakt i Skandinavien samt negativa valutakursförändringar. Det vägs dock mer än väl upp av stärkt lönsamhet i Finland samt aktieåterköp som ger stöd åt vinsten per aktie. Vi räknar nu med återkommande aktieåterköp på 450 miljoner kronor per år efter att Attendo blivit tydligare med att de starka kassaflödena ska användas till att optimera kapitalstrukturen. Under 2025–2027 räknar vi med att bolaget levererar en justerad vinsttillväxt per aktie på 19–21 procent per år.

Även om Attendo-aktien utvecklats starkt det senaste året ser vi ytterligare potential. Stöd kommer från såväl starkt vinstmomentum som en attraktiv värdering. Attendos free cash flow-yield är nästan 10 procent i år och ökar till 12–13 procent under 2026–2027. Den leasingjusterade EBITA-multipel är samtidigt inte högre än cirka 10x på vår prognos för innevarande år.

Attendos nuvarande värderingsmultipel kan ställas i relation till multiplarna på 12–15x som sektorn värderades till vid börsintroduktionerna 2015–2017. De låga multiplarna i dag speglar att många investerare fortsatt är skeptiskt inställda till sektorn. Men i takt med att sektorns defensiva tillväxtkvaliteter blir tydligare ser vi potential till ännu högre multiplar framöver. Vår riktkurs bygger på en leasingjusterad EBITA-multipel på 10x på vår prognos för 2026.

Vi rekommenderar KÖP med riktkurs 75 SEK.

Börskommentarer och aktiecase från Carnegie – prenumerera på Veckans Viktigaste.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 22 april kl. 11:11.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.