- Gruvbolag kontrollerat av familjen Lundin

- Tydligt fokus på koppar: ~75 procent av omsättningen

- Global elektrifieringstrend talar för högre kopparpris

- Avyttring av europeiska gruvor stärker balansräkningen

- Två stora tillväxtprojekt i Sydamerika med bra potential

- Reservuppdatering för Filo-projektet en kortsiktig trigger

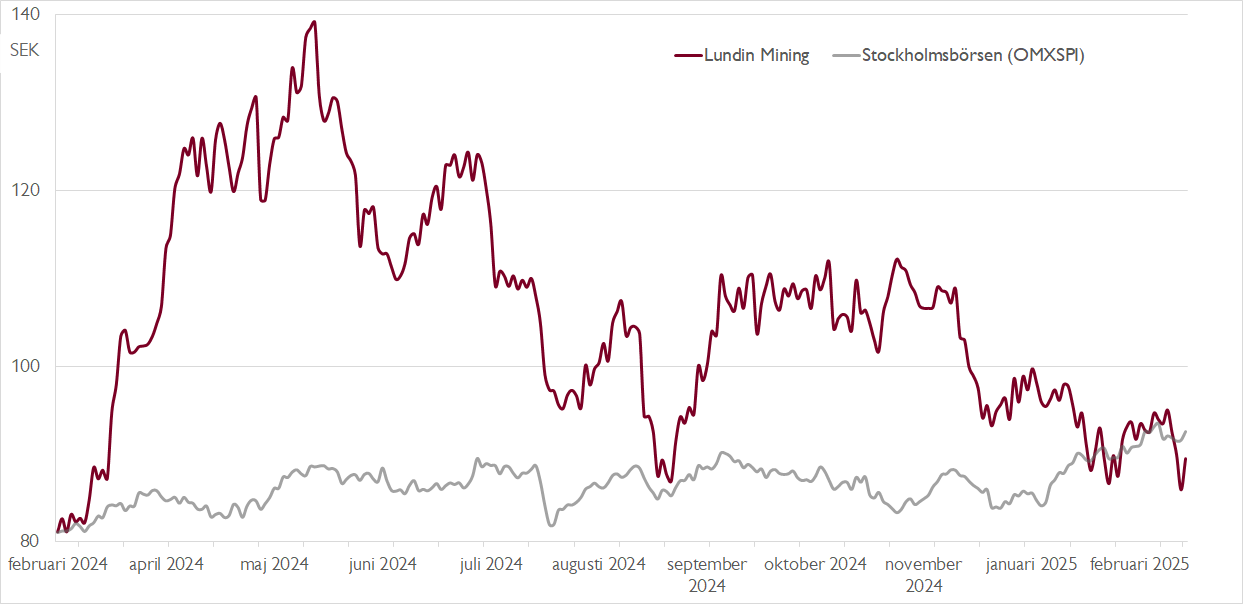

- Värderas med rabatt mot sektorn på nyckeltalet EV/EBITDA

- Vi rekommenderar KÖP med riktkurs 129 SEK

Kanadensiska Lundin Mining är ett gruvbolag som leds av vd Jack Lundin – tredje generationen i råvarufamiljen Lundin. Bolagets gruvor är huvudsakligen belägna i Sydamerika och är främst inriktade på utvinning av koppar – en metall som står för cirka 75 procent av omsättningen. Efter aviserade avyttringar kommer den andelen öka till omkring 80 procent.

I mitten av december meddelade Lundin Mining att bolaget kommit överens om att sälja bolagets två europeiska gruvor (Neves-Corvo-gruvan i Portugal och Zinkgruvan i Sverige) till Boliden för cirka 1,4 miljarder dollar. Transaktionen förväntas slutföras i mitten av 2025. Försäljningspriset var mer eller mindre i linje med vår värdering av gruvorna, så den stora effekten från affären är på balansräkningen som stärks rejält.

Givet ett nettoskuld på 1,6 miljarder dollar vid årsskiftet är bolagets nettoskuld på proformabasis inte mer än cirka 200–300 miljoner dollar. Det ger bolaget stora resurser till den växande portföljen i Sydamerika. Bolagets två stora tillväxtprojekt (Josemaria och Filo) kommer att kräva stora investeringar de närmaste kommande åren. I båda projekten äger Lundin Mining och gruvjätten BHP hälften var.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Från 2029 räknar vi med att Josemaria och Filo-projekten har potential att addera betydande produktionsvolymer av koppar. Josemaria väntas producera omkring 130 000 ton koppar per år och Filo har potential att bli en av världens största koppargruvor givet storleken på reserverna. På sikt är det också högst sannolikt att kopparportföljen utökas med ytterligare projekt.

Efter avyttringarna i Europa får Lundin Mining ett ännu tydligare fokus på koppar – något vi uppskattar då de långsiktiga utsikterna för kopparpriset är goda givet den starka elektrifieringstrenden. Kopparpriset har utvecklats starkt sedan årsskiftet och handlas kring 9 500 dollar per ton. Vi ser goda förutsättningar framåt och räknar i vår modell med ett pris på 9 750 dollar i år och 10 000 dollar under 2026 och 2027. Mer kortsiktigt ser vi goda möjligheter att aktien tar fart när uppdateringen av mineraltillgången i Filo-projektet presenteras, vilken väntas under andra kvartalet.

Då avyttringen av Neves-Corvo och Zinkgruvan ännu inte erhållit godkännande av myndigheterna är de fortsatt inkluderade i våra estimat. Lundin Mining handlas då till en EV/EBITDA-multipel på drygt 5x på vår prognos för 2025 jämfört med cirka 7x för liknande bolag. Vi värderar bolaget med en summan-av-delarna-modell där utgångspunkten är separata kassaflödesanalyser för alla gruvor. Därifrån drar vi av centrala kostnader och nettoskulden. Denna modell ger ett värde på 129 kronor per aktie, vilket motsvarar en EV/EBITDA-multipel på cirka 7x – alltså i linje med sektorn.

Vi rekommenderar KÖP med riktkurs 129 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 21 februari kl. 06:27.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.