- Fastighetsbolag med fokus på fastigheter inom lätt industri och lager

- Urstarkt track-record med långsiktig årlig CEPS-tillväxt på 22 procent

- Bra diversifiering såväl geografiskt som bland hyresgäster

- Hanterat högre ränteläget väl tack vare höga yielder, låg skuldsättning och lång räntebindning

- Stark balansräkning öppnar för fortsatta förvärv

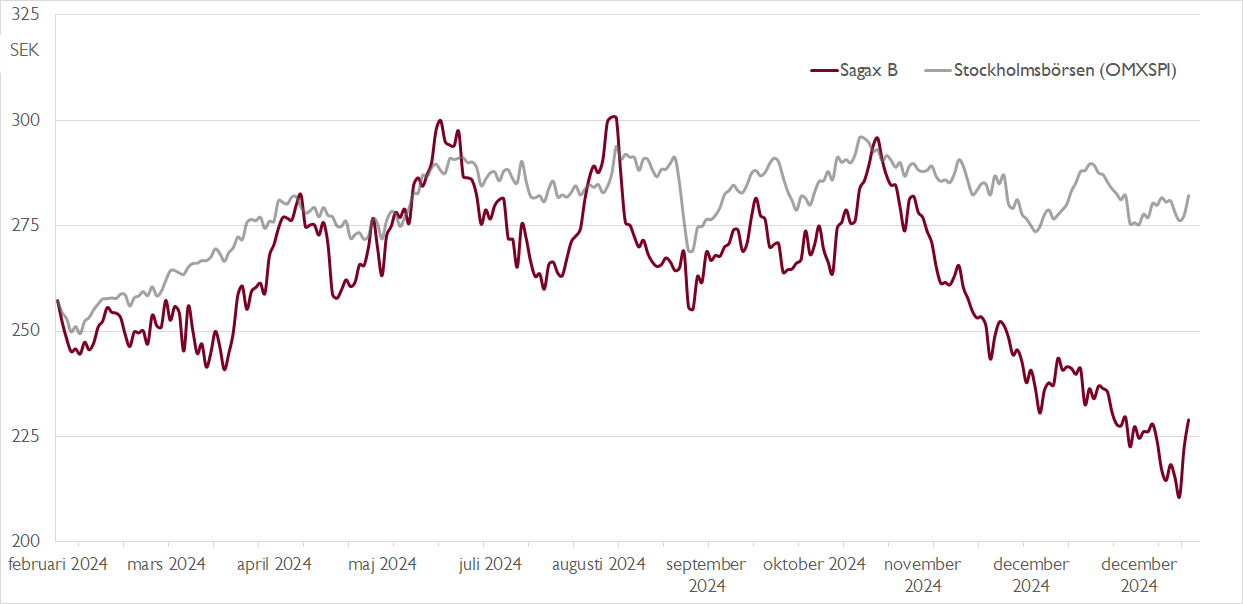

- Kursfall har skapat ett bra ingångsläge i aktien

- P/CEPS-multipel på cirka 19x

- Omotiverat liten premie mot sektorn

- Vi rekommenderar KÖP med riktkurs 250 SEK

Den klarast lysande stjärnan på den svenska fastighetshimlen är fastighetsbolaget Sagax som leds av vd och huvudägare David Mindus. Bolaget har hanterat räntehöjningscykeln 2022–2023 bättre än de flesta andra nordiska fastighetsbolag. Faktorer som bidragit till det inkluderar fastigheter med höga yielder, en god geografisk diversifiering och lång räntebindning.

Sagax investerar i kommersiella fastigheter med fokus på segmenten lager och lätt industri. Låg nyproduktionstakt och stabil uthyrningsgrad kännetecknar dessa segment, vilket mynnar ut i stabila kassaflöden. Sagax genomsyras också av diversifiering och ett kontrollerat risktagande.

Geografiskt är bolaget verksamt i flera västeuropeiska länder, där Sverige, Finland och Frankrike är de största marknaderna följt av Benelux, Spanien och Tyskland. Hyresgästerna är dessutom fördelade på en mängd olika branscher. Tillverkningsindustri är störst med 17 procent av årshyran, följt av livsmedelsrelaterad verksamhet vid 15 procent, fordon vid 13 procent och fastighetsservice vid 8 procent.

Vid sidan av den egna fastighetsverksamheten investerar Sagax i joint ventures och intressebolag, vilket ger möjlighet att få exponering mot andra segment på fastighetsmarknaden. Bland annat är Sagax storägare i de börsnoterade fastighetsbolagen Emilshus, Nyfosa och NP3 Fastigheter.

Under den hastiga ränteuppgången 2022–2023 fick många fastighetsbolag problem. För att få ner skuldsättningen tvingades flera bolag sälja av fastigheter. Sagax kunde i stället utifrån sin styrkeposition fortsätta förvärva fastigheter. Under 2024 fortsatte bolaget i samma spår.

Under de tre första kvartalen i fjol förvärvade Sagax fastigheter för 5,1 miljarder kronor (3,2). Och framåt är bolaget välpositionerat för nya fastighetsförvärv. Balansräkningen är alltjämt stark med en loan-to-value-ratio på cirka 53 procent och en räntetäckningsgrad på över 6x.

De tuffare tiderna i branschen avspeglas dock även i Sagax siffror. När bolaget redovisar bokslutet den 21 februari räknar vi med en CEPS-tillväxt (cash earnings per share) på 6 procent för helåret. Det är betydligt lägre än CEPS-tillväxten på 22 procent per år som Sagax levererade 2008–2023. I vårt investeringsscenario, som inkluderar förvärv, räknar vi med att CEPS-tillväxten ökar till 8 procent i år.

Sagax är ett kvalitetsbolag med bäst track-record i sektorn vad gäller totalavkastning till aktieägarna. Det gör att aktien förtjänar att handlas med en premie mot sektorn. Kursfallet på slutet har medfört att Sagax premie mot sektorn minskat kraftigt. Vid en värdering på cirka 19x vår CEPS-prognos framstår aktien som köpvärd.

Vi rekommenderar KÖP med riktkurs 250 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 14 januari kl. 06:18.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.