- Ledande norsk lågprishandlare

- Stark tillväxthistorik och god lönsamhet

- Förvärvade resterande 80 procent av svenska ÖoB i fjol

- Lågt förvärvspris på ÖoB – men kedjan ett turnaround-case

- Ambition att lyfta ÖoB:s rörelsemarginal till 5 procent 2028

- Kombinerar defensiv tillväxt i Europris med potential i ÖoB-turnaround

- Bättre utsikter för konsumenten under 2025

- Hög värdering i närtid då ÖoB:s förluster tynger

- Attraktiva multiplar några år bort

- Vi rekommenderar KÖP med riktkurs 87 NOK

Norska Europris, noterat på Oslobörsen, är den ledande lågprishandlaren Norge. Efter fjolårets förvärv av de återstående 80 procenten i svenska ÖoB väntas Europris omsätta cirka 14 miljarder norska kronor och generera ett rörelseresultat på drygt 1,1 miljarder. Koncernens kundklubbar har totalt cirka 4 miljoner medlemmar.

Sedan starten 1992 har Europris varit en framgångssaga med kontinuerlig tillväxt. Antalet butiker i Norge uppgår till nästan 300. I butikerna erbjuds kunderna ett brett sortiment av varor inom bland annat tvätt, städ, djurmat, förvaring, godis och snacks och säsongsvaror. Varor under egna varumärken stod i fjol för 45 procent av omsättningen och bruttomarginalen var 44 procent. Lönsamheten är god, med tvåsiffrig rörelsemarginal i genomsnitt och hela 16–18 procent under toppåren 2021–2022.

Under 2018 förvärvade Europris 20 procent av svenska ÖoB från grundarfamiljen. I förvärvet ingick en option på att köpa resterande 80 procent. Därefter följde en flerårig tvist kring optionen och vilken prislapp som gällde. Det slutade med att Europris i fjol förvärvade resterande 80 procenten av ÖoB för cirka 200 miljoner kronor. Priset innebär att Europris förvärvade 80 procent av ÖoB till en värdering på bara cirka 0,06x omsättningen på omkring 4 miljarder svenska kronor.

Mot det låga priset ska ställas att ÖoB, vars koncept liknar Europris, är ett turnaround-case. Lågpriskedjan med knappt 100 butiker i Sverige har haft en närmast stillastående omsättning sedan 2015, vilket innebär förlorade marknadsandelar på en växande svensk lågprismarknad. Rörelsemarginalen som inte ens nådde 1 procent under 2019–2022 föll till -1,2 procent 2023 och har initialt tyngt Europris efter övertagandet.

Europris ambition är att vända ÖoB:s utveckling och till 2028 öka omsättningen till 5 miljarder med en rörelsemarginal på 5 procent. Utvecklingen ska vändas med bland annat ett harmoniserat erbjudande, ökat fokus på egna varumärken, gemensamma inköp, förbättrad kundupplevelse och ett stärkt genomförande i hela värdekedjan. Det är tydligt att norrmännen i mångt och mycket siktar på att ta stora delar av Europris framgångsrika koncept till ÖoB.

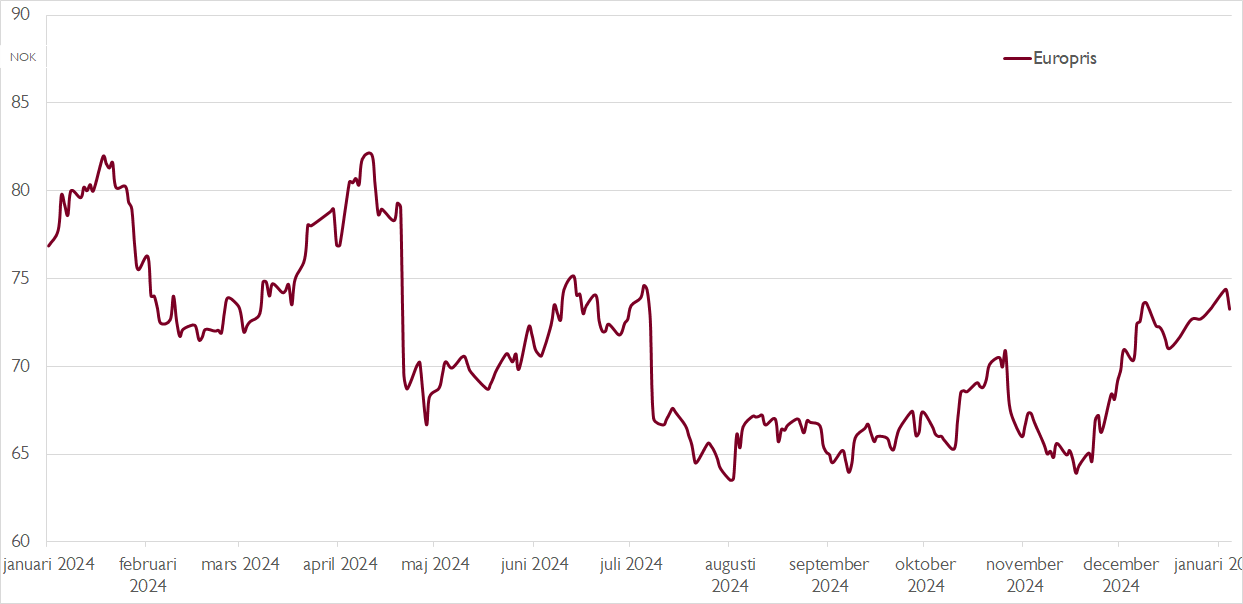

När Europris presenterar sitt bokslut den 29 januari räknar vi räknar med en omsättning på 4,3 miljarder norska kronor under fjärde kvartalet och ett rörelseresultat på EBIT-nivå på 529 miljoner. Vinsten per aktie för helåret 2024 lär landa på cirka 4,50 norska kronor ger ett P/E-tal på dryga 16x. Den höga värderingen speglar dock förlusterna i ÖoB som kortsiktigt tynger vinsten. För den som lyfter blicken ser vi däremot ett intressant case på medellång sikt.

Efter de exceptionellt starka åren 2021–2022 har norska delen av Europris ett par mellanår bakom sig. Under 2025 lär dock ökat konsumentförtroende, stigande reallöner och ett normaliserat konsumtionsmönster ge en tydlig medvind. Svenska ÖoB är samtidigt ett turnaround-case där förbättringsåtgärderna successivt lär bära frukt under de närmaste åren.

Aktien lockar med defensiv vinsttillväxt i den välskötta Europris-kedjan kryddat med potentialen i en vändning för ÖoB. I vårt allra mest optimistiska scenario kan Europris vinst per aktie bli över 9,30 norska kronor 2028, vilket skulle kunna innebära en aktiekurs på uppåt 160 norska kronor på tre-fyra års sikt.

Vi rekommenderar KÖP med riktkurs 87 NOK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 6 januari kl. 16:34.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.