- Ledande global spelare inom fritidsutrustning

- Tuff marknad senaste 2,5 åren

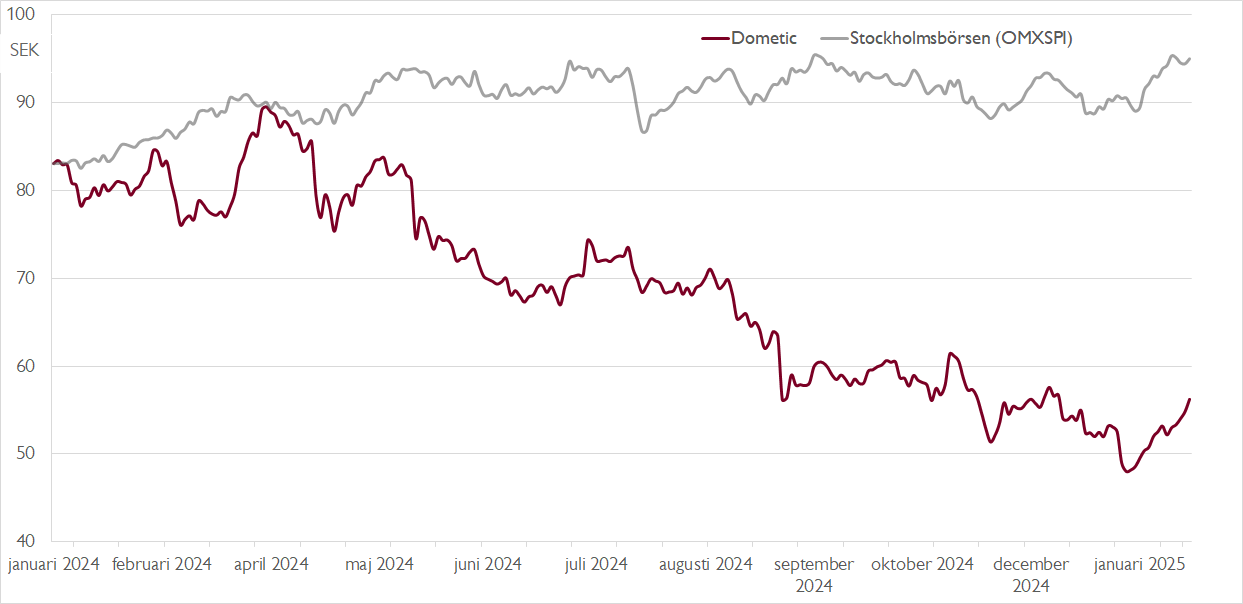

- Elva kvartal i rad med negativ organisk tillväxt

- Levererar nära 11 procents underliggande rörelsemarginal trots svackan

- Nytt sparpaket ger stöd åt lönsamheten redan under 2025

- Ledningen bedömer att marknaden bottnar i år

- Hög skuldsättning – men utdelningen ett gott tecken

- Låg värdering vid EV/EBITA 9x på vår prognos för 2026

- Vi rekommenderar KÖP med riktkurs 82 SEK.

Kombinationen hög skuldsättning och vikande efterfrågan kan lätt bli en giftig cocktail på börsen. Om lönsamheten dyker för mycket kan skuldsättningsgraden lätt hamna på en nivå som tvingar fram en nyemission. Den andra sidan av myntet är att hävstången på uppsidan är stor om bolaget lyckas rida ut stormen.

Ett case i denna kategori är fritidsutrustningsföretaget Dometic som bland annat tillverkar kylboxar, tält och luftkonditionering till husbils-, camping- och båtmarknaderna. Det färska bokslutet visar att nettoskuldsättningen i förhållande till EBITDA-resultatet är 3,1 – en relativt hög nivå och dessutom över bolagets målnivå vid 2,5x.

Dämpar oron gör dock ett par faktorer. Dels aviserade Dometics en utdelning på 1,30 kronor per aktie i bokslutet (1,90). Om styrelse och ledning var oroliga över balansräkningen hade de rimligen sänkt utdelningen betydligt mer eller slopat den. Lägg därtill att Dometic efter elva kvartal i rad med fallande organisk tillväxt, -13 procent under fjärde kvartalet, rimligen befinner sig hyggligt nära en botten.

Till det ska adderas att Dometic försvarat lönsamheten på ett bra sätt trots motvinden. Under 2024 redovisade bolaget en justerad EBITA-marginal på 10,8 procent (12,5). Framåt får lönsamheten dessutom stöd av det stora sparpaket som aviserades i mitten av december i fjol. Programmet som kostar 1,2 miljarder kronor, varav 0,4 miljarder är kassaflödespåverkande, ska spara 750 miljoner per år från slutet av 2026. Effekten väntas redan under första kvartalet 2025 för att sedan gradvis öka.

Vill du ta del av mer aktieanalys? Nu har vi lanserat Carnegie Reach där alla våra private banking-kunder får tillgång till aktieanalyser på cirka 500 nordiska börsbolag på våra digitala plattformar. Anmäl intresse här för att bli kund.

Ledningen räknar med att eftermarknads- och distributionsaffären, som står för cirka 60 procent av omsättningen, gradvis återhämtar sig under första halvåret. I OEM-affären, som står för resterande cirka 40 procent, väntas en återhämtning först under andra halvåret. Lägre räntor och en bättre miljö för konsumenterna talar för att Dometic går mot bättre tider.

I det längre perspektivet är Dometic inne i en transformationsresa där bolaget successivt minskar beroendet av lågmarginalaffären inom OEM och i stället rör sig mot den mer lönsamma och mindre cykliska marknaden för mindre produkter inom distributions- och eftermarknadsaffären. Ett successivt mindre cykliskt och mer lönsamt Dometic talar för att investerarna framåt bör åsätta aktien en högre värderingsmultipel.

I år räknar vi med att Dometic återgår till svag försäljningstillväxt med en omsättningsökning på 2 procent. Tillväxten ökar sedan gradvis under 2026 och 2027. Under 2026 räknar vi med att bolaget levererar en vinst per aktie på nästan 5 kronor, vilket ger ett P/E-tal på knappt 12x och en EV/EBITA-multipel på 9x. Vår riktkurs på 82 kronor baseras på en EV/EBITA-multipel på 12x vår prognos för 2026, diskonterad till i dag.

Vi rekommenderar KÖP med riktkurs 82 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 30 januari kl. 06:15.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.