Börsuppgången håller i sig. De amerikanska börserna har kortsiktigt tagit kommandot med tekniktunga Nasdaq i täten. Börserna i USA steg 2,6 procent i förra veckan, jämfört med Europa och Sverige som klättrade kring 1 procent. Globalt tillhör årets börsuppgång en av de starkaste öppningarna på väldigt länge.

Investerare ser mjuklandning som ett allt mer troligt scenario under 2023, snarare än en djupare recession. Den senaste tiden har Europa överraskat positivt både vad gäller inflationsutveckling, tillväxt och arbetsmarknad. Andra faktorer som dämpar inflationsoron och håller tillbaka räntorna är Kinas återöppning samt en mild vinter som har pressat tillbaka energipriserna.

En mycket händelserik makrovecka väntar med räntebesked från tre av de tyngsta centralbankerna. Viktigast är onsdagens räntebesked från den amerikanska centralbanken Fed. Förväntansbilden ligger på 25 punkter höjning följt av ytterligare 25 punkter vid nästa räntemöte.

– På marknaden finns förhoppningar om räntesänkningar mot slutet av året. Om centralbankerna väljer att fortsätta att kommunicera ett tydligt hökaktigt budskap, kan marknaden gradvis behöva justera upp sina ränteprognoser vilket ger en nedsiderisk för börsen, säger Karl Hedberg, aktiechef på Carnegie Private Banking.

Rapportperioden kliver nu in i sitt mest intensiva skede, med tyngdpunkt kring torsdagens alla bokslut. Hittills har bolagens rapporter visat att efterfrågan och därmed intäkterna fortfarande håller upp relativt väl för de större industribolagen, trots en förväntad konjunkturavmattning. Det finns ingen tydlig bred avmattning utan den svagheten är fortfarande mer konsumentinriktad. Industrisektorer skiljer sig åt, där till exempel gruvindustrin sticker ut extra positivt medan kortcyklisk verksamhet har mer försiktiga prognoser för kommande kvartal.

– Lönsamheten har börjat pressas mer och mer även om intäkterna håller uppe. Det senaste årets miljö med stora prishöjningar börjar förändras. Det blir svårare och svårare för företagen att föra vidare alla kostnadsökningar till sina kunder.

Miljön med komponentbrist, produktionsstörningar och logistikproblem har medfört en naturlig miljö att höja priserna i och kunderna har accepterat det. Det har medfört att vinstmarginaler lyfts upp till något som sannolikt inte långsiktigt är hållbart, i synnerhet inte i en begynnande lågkonjunktur.

– Vi ser en tydlig trend bland rapporterande bolag att vinstmarginalerna börjar komma ned igen. Den motvinden tror jag vi kommer se mer av även i kommande kvartal.

Den amerikanska tech-sektorn har piggnat till i USA och leder kortsiktigt börsuppgången. Storbolagsindexet S&P 500 stängde strax under indexnivån 4 071 i fredags och bröt igenom ett viktigt motstånd vid 4 000. Fokus just nu är om S&P 500 orkar bryta igenom den viktiga motståndsnivån kring 4 100.

– Om index går igenom 4 100 bryts mönstret med gradvis lägre toppar. Kortsiktigt triggar det en del köpflöden. Dels stängs kortpositioner som intagit en vy på en mer negativ utveckling och samtidigt finns det aktörer som väntat på en köpsignal och sitter med likviditet vid sidlinjen.

En viktig faktor för om detta kommer ske eller inte är trenden för de amerikanska tech-bolagen, som under januari vänt från negativ till positiv trend. Viktiga rapporter i denna vecka blir därför Alphabet, Amazon och Apple på torsdag. Om de inte lever upp till förväntansbilden, riskerar S&P 500 tappa momentum och därmed minskar sannolikheten för genombrott.

Är det fortsatt köpläge på Stockholmsbörsen?

– Sannolikheten för kortsiktig styrka på börsen har ökat i samband med att vi i bolagsrapporterna fortfarande inte ser någon bred konjunkturavmattning. Det i kombination med en potentiellt triggad teknisk köpsignal i S&P 500 gör att kortsiktiga investerare bör göra sig beredda på att öka aktieexponeringen kortsiktigt. I ett lite längre perspektiv finns fortfarande osäkerheten kring vinstutvecklingen kvar som en negativ faktor som jag tror kommer pressa börsen senare under våren, säger Karl Hedberg.

Hållpunkter i veckan

En mycket viktig makrovecka väntar med räntebesked från tre av de tyngsta centralbankerna. Den amerikanska centralbanken Fed förväntas höja räntan med 25 punkter på onsdag kväll, men som vanligt är fokus på signalerna framåt. Höjningen kan bli den sista i denna cykel enligt marknaden, men Fed vill sannolikt inte blåsa faran över för tidigt. Viktigaste beskedet kommer dock från ECB på torsdag. Vid det senaste mötet i december var Christina Lagarde överraskande hökaktig. Hur ECB agerar påverkar Riksbankens agerande i nästa vecka. Även Bank of England ger räntebesked på torsdag.

Utöver räntebesked kan euroområdets inflationssiffror (preliminär KPI för januari) på tisdag/onsdag, inköpschefsindex för industrin på onsdag samt amerikansk sysselsättningsstatistik på fredag ge stora svängningar på börsen.

Den svenska rapportfloden fortsätter med tyngdpunkten på tisdag och torsdag. Efter den här veckan bör marknaden ha en god bild av hur industrikonjunkturen ser ut, efter bokslut från ABB, Alfa Laval, Electrolux, SKF och Assa Abloy. De amerikanska tech-bolagen har vaknat till på börsen den senaste tiden och på torsdag kväll får vi rapporter från indextunga Alphabet, Amazon och Apple.

Aktiecase

Hygienbolaget Essity har de senaste månaderna återhämtat sig på börsen. Det är en indikation på att bolaget är på rätt väg och vi anser att aktien är köpvärd med ytterligare uppsida tack vare dess defensiva egenskaper och goda vinstutsikter. Bolaget fortsätter höja priser samtidigt som råvaru- och energikostnader har kommit ned från toppnivåerna, vilket talar för en marginalexpansion det kommande året.

Aktien har pendlat mycket de senaste åren och handlas nu marginellt över noteringskursen från 2017, men bör nu åter hamna i fokus givet bolagets defensiva kvaliteter och starka pricing power tillsammans med avtagande kostnadsmotvindar. Om bolaget lyckas övertyga marknaden om att marginalerna kan återställas till tidigare nivåer är uppsidan fortsatt god. Vi rekommenderar Köp med riktkursen 340 SEK, vilket motsvarar ett justerat P/E-tal om 17x för prognosen på 2023 års vinst och 13x för 2024.

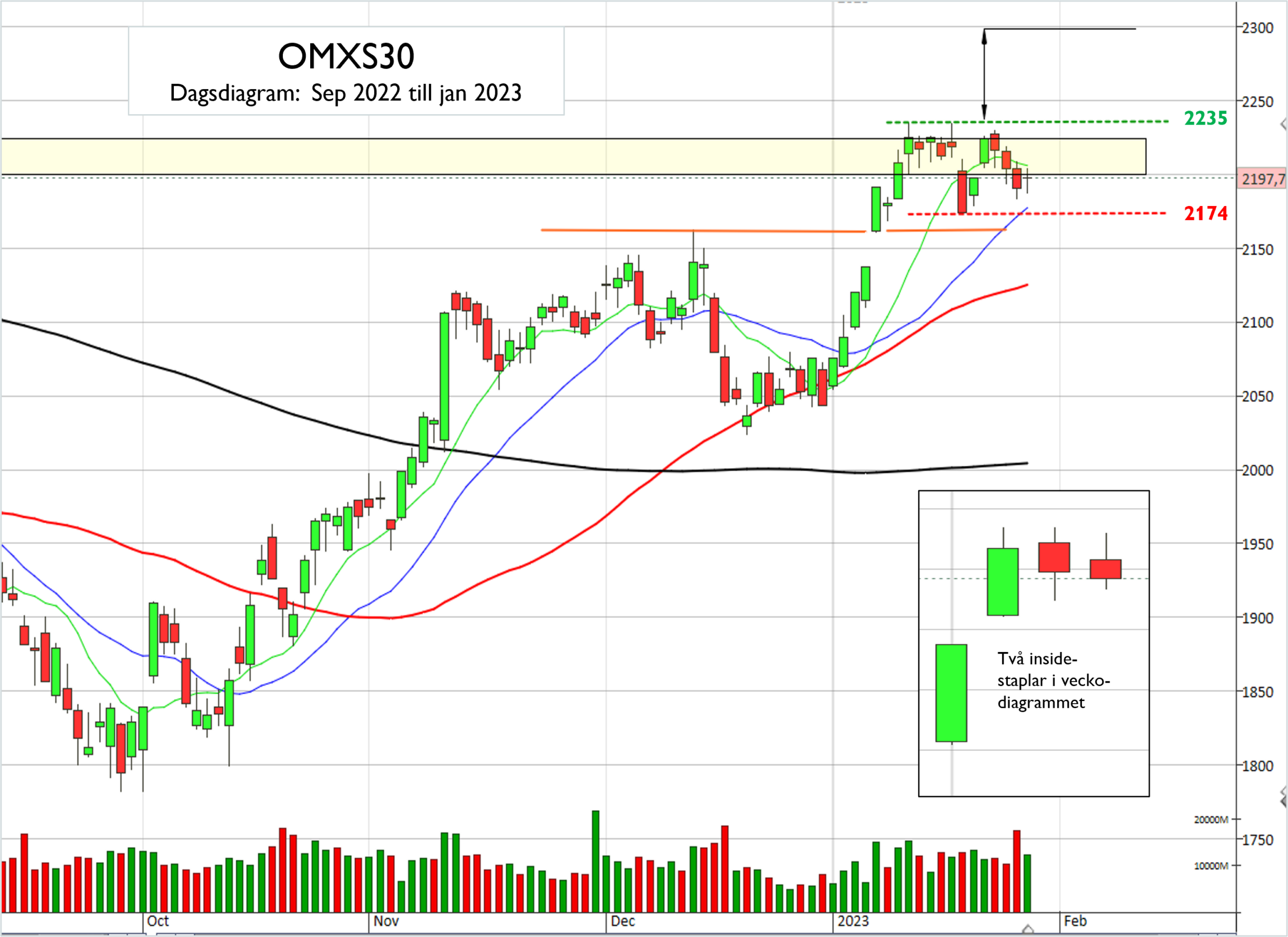

Teknisk analys – OMXS30 kort/medellång sikt

Stockholmsbörsens OMXS30 fortsätter att handlas i ett relativt snävt intervall mellan 2 174 och 2 235. Med andra ord noteras index i en konsolidering. Om man tittar i veckodiagrammet har index bildat två insidestaplar i följd, vilket helt enkelt visar att det råder en tillfällig konsolidering efter de senaste månadernas uppgång. I dagsdiagrammet nedan har vi illustrerat med en inflik i hur det ser ut i veckodiagrammet de senaste fyra veckorna.

Den kortsiktiga konsolideringen har bildats över ett stigande 50- och 200-dagars medeltal, vilket visar att den medellånga och långa trenden pekar upp. Om index passerar 2 235 har vi ett prisobjektiv vid 2 253 följt av nästa vid cirka 2300. Underskrids istället 2 174 möter 50-dagars vid cirka 2 125 följt av nästa viktiga supportområde vid 2 000/2 015-området.