Efter en lång period med uppgångar har Stockholmsbörsen rekylerat, cirka 7-8 procent sedan toppen i augusti. Det är den första riktiga rekylen sedan oktober 2020, som också bjöd på en rekyl i samma storleksordning. Stockholmsbörsen har börjat röra sig uppåt igen och steg med drygt 3 procent i förra veckan.

– Som alltid är det svårt att veta exakt när rekyler kommer. Men vi reducerade vår aktieexponering i augusti efter den starka julibörsen. Med facit i hand blev det bra tajming. Rekylen har dock mest synts på den svenska börsen, vilket är rimligt då Stockholmsbörsen före rekylen hade utvecklats bäst av alla börser globalt i år, säger Peter Nelson, förvaltningschef på Carnegie Private Banking, i en marknadsuppdatering i det senaste avsnittet av Carnegie Private Bankings podd ”Investera & Agera”

Varför kom rekylen nu?

– Vi ser att såväl tillväxttakten som likviditetsstödet toppar här, vilket har varit två viktiga faktorer för börsens styrka det senaste året. Vi ser fortfarande en bra konjunktur framöver men det planar ut på en hög nivå. Det blir helt enkelt mindre medvind härifrån. Likaså har centralbankerna pumpat in enorma belopp i stödprogrammen. Dessa minskar nu. Fed inleder den processen inom kort och andra centralbanker går i samma riktning, säger Peter Nelson.

Peter Nelson pekar även på en ny oroshärd: Kina. Förutom tecken på en begynnande energikris så har risken ökat för en kinesisk fastighetskris. Bedömningen är dock att den kinesiska ledningen sannolikt är försiktiga med att låta systemviktiga bolag gå i konkurs.

Kraftigt stigande energipriser har snabbt seglat upp som ett allt större hot för hushållens konsumtion och bolagens återhämtning även utanför Kina. Oljepriset (Brent) stiger för åttonde veckan i rad och nuddade 86 dollar per fat på måndagen, den högsta nivån sedan 2014. Vintern närmar sig på det norra halvklotet och allt mer talar för att en energikris står för dörren. Hur bolagen påverkas av de skenande energipriserna är en av flera viktiga faktorer som Peter Nelson spanar efter i rapportperioden, som inleds på allvar innevarande vecka.

– Fraktkostnader liksom lönekostnader är på väg upp, men hur mycket och bestående? Vi vet redan att framförallt fordons- och elektronikbranschen lider av komponentbrist, men har det spridit sig till fler sektorer? Samtidigt har vinstförväntningarna kommit ned lite grann inför rapportperioden. Bolagen har överraskat positivt det senaste året men jag tror att bolagsvinsterna kommer hamna mer i linje med förväntningarna den här gången, säger Peter Nelson.

I den positiva vågskålen ligger att återhämtningen är bred och att utbudsproblematiken till stor del beror på en hög efterfrågan, vilket är positivt. Utbudsproblematiken borde därför rätta till sig över tid. Peter Nelson har även svar på en vanlig kundfråga som vi får på Carnegie Private Banking: var befinner vi oss i rekylen?

– Stimulanserna finns fortfarande kvar. Finanspolitiken kommer verka ett tag till och centralbankerna kommer inte sluta stödköpen, men dra ned på takten. Visserligen bör räntorna fortsätta upp, men det är trots allt från låga nivåer. Det är fortfarande svårt att hitta vettiga investeringsalternativ till aktier. Vi letar köplägen snarare än att reducera vår exponering, säger Peter Nelson, förvaltningschef på Carnegie Private Banking, i det senaste avsnittet av ”Investera & Agera”.

Makro: Råvarupriser klättrar vidare

Många råvarupriser stiger – både olja och industrimetaller. Konjunkturen är stark och gör att efterfrågan från tillverkningsindustrin på metaller men också oljebaserade material som plast och gummi är hög. Många behöver också bygga upp sina lagernivåer varför efterfrågan kan förbli stark. Transportsektorn är väldigt konjunkturkänslig och vi ser redan hur resandet ökar igen. Globala transporter – både bil, flyg och fartyg – baseras fortfarande till mycket stor del på fossila bränslen.

Vissa metaller som koppar och aluminium gynnas dessutom av en strukturell stark efterfrågan då de behövs för energiomställningen – bland annat i utbyggnad av elnät, elbilar och solceller. Självklart påverkar också utbudsfaktorer som låga globala gruvinvesteringar under lång tid och att OPEC håller fast vid sin plan för måttliga produktionsökningar. Framställning av metaller kräver dessutom mycket energi och nu stiger energikostnaderna globalt.

Råvaror, särskilt olja och energi, samt råvaruproducenter är vinnare på det ökade kostnadstrycket och därför lämpliga exponeringar i dagens inflationsmiljö. Vi rekommenderar även exponering mot ett brett råvaruindex då det har en positiv korrelation med inflationen och kan ge visst portföljskydd.

Hållpunkter i veckan

Många viktiga besked och signaler väntar i veckan då vi kliver rakt in i en intensiv rapportperiod med både svenska och utländska rapporter. Exempelvis alla fyra storbanker där SHB blir extra intressant på tisdag, efter beskedet på måndagen om tidigareläggning av kvartalsrapporten till tisdag kväll efter börsens stängning. Kommer banken ge något viktigt besked?

På tisdag väntar viktiga signaler från Ericsson. För att lägga konjunkturpusslet bjuder torsdagen på flera viktiga bitar: rapporter från industribolagen Atlas Copco, ABB och Volvo. Bland utländska rapporter väntar datorjätten IBM och elbilstillverkaren Tesla på onsdag samt torsdagens viktiga framtidsutsikter från nederländska ASML, som utvecklar maskineri åt halvledarproducenter.

Makrostatistiken har svårt att konkurrera med rapportperioden innevarande vecka. För svensk räkning är dock KI:s lönebildningsrapport och arbetslöshetssiffrorna för september intressant läsning. Veckan avslutas med inköpschefsindex (PMI) för euroländerna, Japan och USA. PMI väntas sjunka från höga nivåer. Intressant blir hur bolagen hanterar och ser på de stora uppgångarna i energipriserna.

Aktiecase

Ventilationsbolaget Lindab lämnade ett rekordstarkt halvårsresultat och upplever en stark efterfrågan. Ett tidigare underpresterande affärsområde har avyttrats vilket ytterligare stärker lönsamheten. Vår bedömning är att avyttringen blir startskottet för en mer förvärvsdriven agenda. Den finansiella ställningen är stark och de senaste 18 månaderna har Lindab genomfört sju förvärv. Med det starka kassaflödet kan Lindab öka förvärvstakten i den fragmenterade ventilationsbranschen

Lindab har en tydlig hållbarhetsprofil och gynnas av EU:s Green Deal med ökade krav på smarta ventilationslösningar för att minska energiåtgången i byggnader. Byggaktiviteten och efterfrågan är hög. Vi ser ytterligare uppsida i aktien efter rekylen. Bolaget förtjänar en premievärdering relativt jämförbara bolag givet lönsamhetsförbättringen de senaste två åren samt bolagets tydliga ESG-profil.

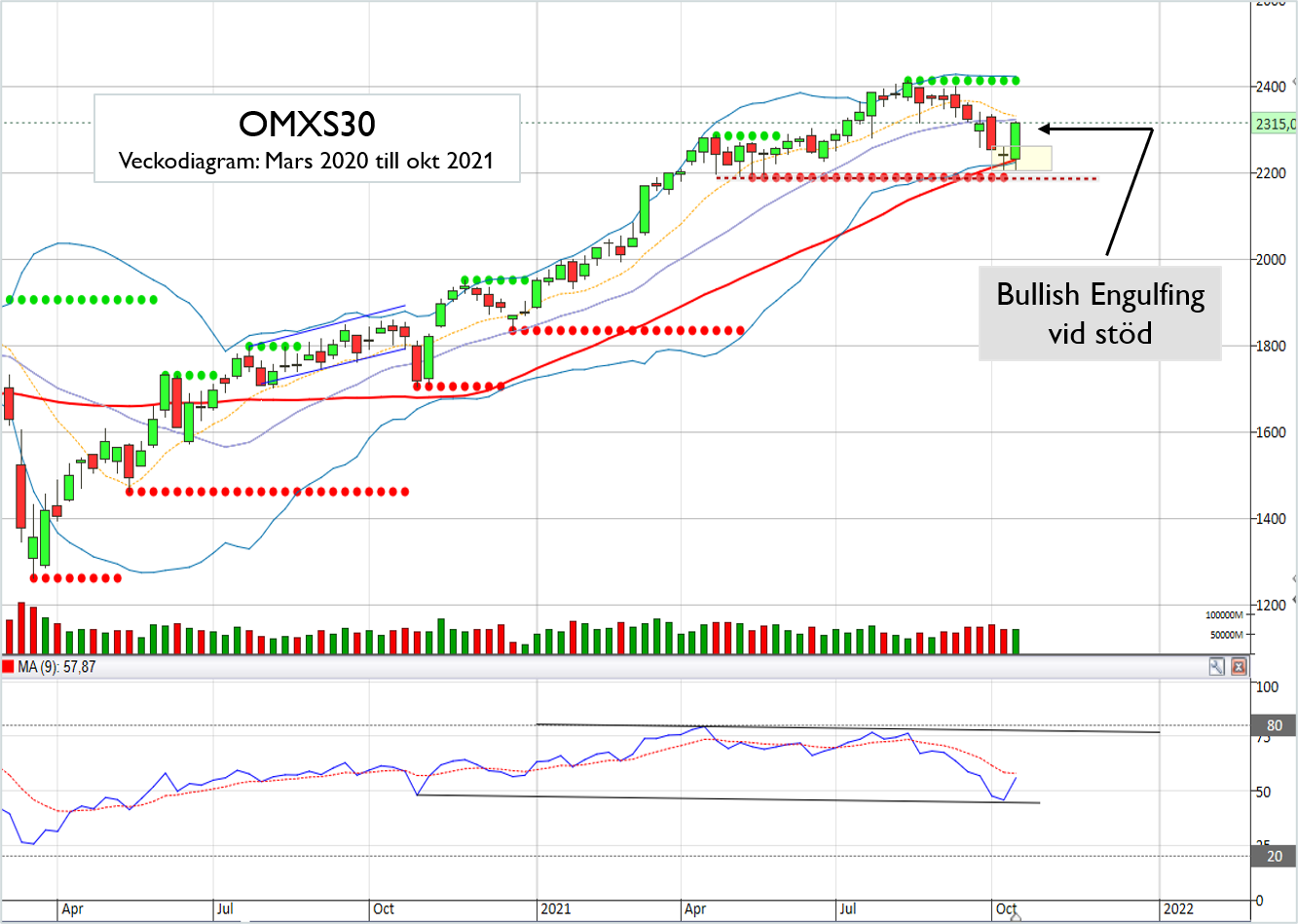

Teknisk analys – OMXS30 kort/medellång sikt

Det hände en hel del spännande saker i den tekniska analysen över OMXS30 under förra veckans handel. OMXS30-index vände upp vid flera starka stöd:

1) 40-veckors glidande medeltal

2) Nedre Bollinger-bandet

3) Det horisontella stödet

Alla dessa tre stöd mötte vid ungefär 2 200-nivån. Men det var inte bara det att index vände upp vid detta formidabla stödområde utan index bildade dessutom en Bullish Engulfing-stapel. Detta är en formation som indikerar att efterfrågan har kommit tillbaka och visar att psykologin har vänt från osäkerhet till optimism och brukar leda till fortsatt uppgång.

Kortsiktiga motstånd i OMXS30 möter vid 2 330/2 340 följt av 2 360 och därefter vid dryga 2 400, det vill säga augusti-toppen. På nedsidan bevakar vi 2 200 som är det absolut viktigaste stödområdet. Om den nivån punkteras bryts inte bara viktiga stöd utan då annulleras dessutom förra veckans Bullish Engulfing-stapel och falska formationer kan ibland leda till starka rörelser åt motsatt håll. Men fram till dess det sker indikerar analysen fortsatt uppgång.