September summeras till en riktigt sur börsmånad där Stockholmsbörsen föll drygt 6 procent. Starkaste sektorn förra veckan blev återigen energi, med 6 procent. Energisektorn har klättrat 13 procent den senaste månaden och är tillsammans med bank, de enda sektorerna som inte backade i september. Med ett oljepris nära 80 dollar per fat, naturgaspriser på rekordhöga nivåer och svaga vindar i ett allt mer vindkraftsberoende Europa, lurar en energikris runt hörnet.

Innevarande börsvecka har inletts med pessimism och fallande börser i Asien med spridning till Europa. Förnyad oro kring Evergrande, den kinesiska fastighetsjätten som nu även är handelsstoppad, och dess lösning och eventuella spridningseffekter i Kina och globalt tynger sentimentet.

– Jag tror inte utvecklingen i Kina är den svarta svanen. Kortsiktigt kan marknaden bli mer försiktig men jag tror inte det kommer visa sig vara anledningen till att den här bullmarknaden tar slut nu, säger Karl Hedberg, aktiechef på Carnegie Private Banking.

Andra osäkerhetsfaktorer på marknaden är det fortsatta bråket kring USA:s skuldtak, godkännande av stimulanspaketen samt konkret besked från Fed när tapering inleds adderar till osäkerheten. Och det finns fler faktorer att oroa sig för.

– Jag tror vi har tagit oss igenom en större del av rekylen men jag tror inte att vi riktigt är på botten ännu. Jag tror vi kommer få se en avvaktande handel i ytterligare någon vecka innan marknaden kan börja släppa oron för eventuella vinstvarningar som en följd av stigande fraktkostnader och komponentbrister som påverkat försäljningen, säger Karl Hedberg.

Vad är det för typ av marknad vi befinner oss i just nu?

– Just nu kännetecknas marknaden av kortare studsar uppåt men att de följs av nya rekyler nedåt. Aktiva investerare kan utnyttja dessa rörelser, medan långsiktiga köpare som har likvid vid sidlinjen kan fortsätta vänta på en tydligare signal att rekylen är över, säger Karl Hedberg.

Hur ska man agera som investerare?

– Den snabba rörelsen uppåt i räntan har fått rotationen från tillväxtbolag till värdebolag att komma igång igen. Det kan vara läge att se över sin exponering för att se att man inte har för stor vikt mot tillväxtsektorn. Jag räknar med motvind för tillväxtsegmentet som helhet även om det fortfarande finns en del intressanta aktier att fortsätta äga där, säger Karl Hedberg.

Vilka är de största riskerna för börsen just nu?

– Inflationsförväntningarna och ränteutvecklingen. Kommer inflationsförväntningarna gå över till att inflationen kommer ligga kvar på en högre nivå snarare än att bara vara tillfälligt hög, kommer vi se en motvind för aktiemarknaden i form av stigande räntor.

Fler risker?

– Ett annat hot mot börsutvecklingen just nu är om vinstförväntningarna börjar skruvas ned. Vi har sett det i vissa sektorer redan men om det skulle bli en tydligare trend för fler bolag och sektorer så kommer vi se en betydligt mer avvaktande marknad med mer vinsthemtagningar, säger Karl Hedberg.

Makro: Superstark optimism i maskinindustrin

Konjunkturinstituet publicerade i slutet av förra veckan september månads konjunkturbarometer för svenskt näringsliv. Barometerindikatorn för hela tillverkningsindustrin har stabiliserat sig men är på överhettningsnivåer och anställningsbehoven är stora.

Produktionsvolymerna har fallit i en del sektorer och nya order på insatsvaror har mattats av något för exempelvis stål och metall, sågverk och trävaror, gummi och plast samt kemi. Stora orderstockar och låga lagernivåer i tillverkningsindustrin bådar dock gott för framtida produktion och beställning av insatsvaror framåt. Även detaljhandeln har rekordsmå lager, främst av sällanköpsvaror och motorfordon.

En delsektor sticker ut: Investeringsvaru- och maskinindustrin, som fortsätter visa stark och stigande optimism. Detta rimmar väl med en stark konjunktur som i allt större utsträckning drivs av investeringar. Särskilt då många bolag i Europa rapporterar att brist på maskiner och annan utrustning begränsar produktionen.

Flaskhalsar – inom allt ifrån halvledare och fraktstörningar till brist på komponenter, utrustning och personal påverkar. Siffrorna är därför svårtolkade. Att den breda konfidensindikatorn för svensk industri är på överhettningsnivåer, lett av maskinindustrin, talar ändå sitt tydliga språk: Verkstadssektorn må ha utmaningar, men den underliggande efterfrågan är stark.

Hållpunkter i veckan

För svensk räkning väntar relativt få datapunkter i veckan. Förra veckans fortsatt starka tillväxtsignaler som presenterades i KI:s barometer (se avsnitt Makro ovan) och PMI för industrin, ska vägas mot riskerna för något svagare produktionsdata och BNP-indikatorn på onsdag, givet svag varuexport.

Inköpschefsindex för tjänstesektorn i bland annat Sverige, Tyskland, EMU och USA presenteras på tisdag och kan ge input till veckans viktigaste siffra: amerikansk sysselsättning i september, som presenteras på fredag. Har den amerikanska arbetsmarknaden återhämtat sig efter besvikelsen i augusti? Vi får även signaler från Europas viktigaste land: Tyskland, då industriorder och industriproduktion presenteras.

It-distributören Dustin har gynnats av den ökade digitaliseringen och e-handeln under pandemin. Fortsätter den positiva trenden? Rapport på onsdag. Hur snabbt repar sig flygmarknaden i re-opening-fasen som vi befinner oss i? Finnair och SAS presenterar trafiksiffror på torsdag. Och blir det revansch för prylkedjan Clas Ohlson? Försäljningssiffror för september på torsdag.

Aktiecase

Fordonsjätten Volvo har kommit långt i sin förbättringsresa att strukturellt höja lönsamhetsnivån. Ett antal betydande kostnadsbesparande åtgärder och en ökad andel eftermarknadsaffär, med högre lönsamhet och lägre konjunkturkänslighet, kommer att stärka Volvos förmåga att upprätthålla rörelsemarginalerna över en konjunkturcykel.

Trots halvledarbrist och flaskhalsar bedömer vi att det är ett attraktivt ingångsläge. Aktien sticker ut med en låg värdering, fin vinsttillväxt och en direktavkastning kring 8 procent, vilket ger ett extra stöd i aktien. Volvo värderas med en omotiverat stor rabatt relativt globala jämförbara bolag. I nuläget är rabatten drygt 30 procent på vår prognos för 2021 med avseende på värderingsmultiplarna EV/EBIT och EV/Sales. Det är historiskt högt, om än inte rekordhögt.

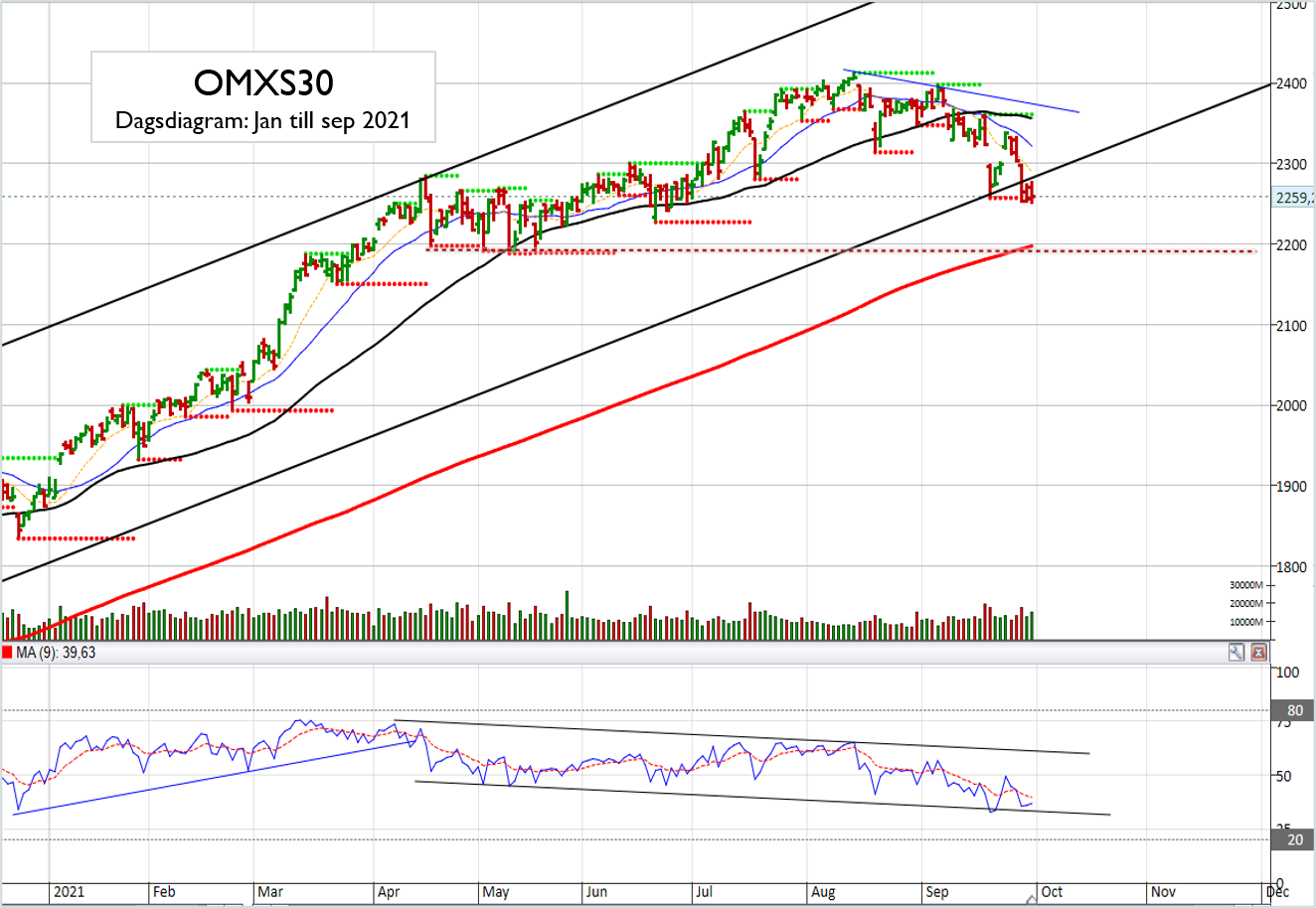

Teknisk analys – OMXS30 kort/medellång sikt

Det finns ett par saker på kort sikt som oroar:

1) OMXS30-index noteras i en kortsiktig nedtrend med stegvis lägre toppar och bottnar, vilket vi kan se i diagrammet nedan.

2) 50-dagars medeltal har fungerat som ett viktigt stöd under det senaste året. Nu har detta medeltal inte bara punkterats utan pekar också ned (svart kurva i diagrammet nedan).

3) Den island-formation som bildades i torsdags är anullerad och när det inte går upp när det borde gå upp, då är det ett svaghetstecken.

Nästa viktiga stödområde möter vid runt 2200 där både 200-dagars medeltal samt flera horisontella stöd möter. Vad vill vi se för att bli mer positiv? Det krävs att OMXS30-index bryter mönstret med fallande toppar/bottnar och tar sig upp över 50-dagars medeltal igen som möter vid cirka 2355. Men fram till dess det sker har vi just nu en ganska svag teknisk bild i en svag månad. Jag tror dock fortfarande på scenariot att vi kommer att få en botten i oktober och därefter nya uppgångar.