Stockholmsbörsen följer ledande index ute i Europa och faller kraftigt under måndagen, med en likande utveckling som i fredags. Bakom det negativa börssentimentet ligger bland annat fredagens inflationssiffror från USA som visade att konsumentpriserna steg mer än förväntat i maj. Börserna i USA avslutade också veckan med rejäla kursfall, där samtliga ledande amerikanska index stod för sina största veckovisa nedgångar sedan januari.

Börsen bottnade den 9 maj och rekylerade sedan upp 9 procent, samtidigt som den svenska kronan stärktes. I Veckans Viktigaste publicerad den 30 maj varnade Karl Hedberg, aktiechef Carnegie Private Banking, för att upprekylen mest sannolikt var ett björnmarknadsrally (bear market rally). Det innebär att börsen gör en plötslig riktningsändring och stiger kraftigt under en relativt kort tidsperiod, mitt i en tidsperiod då kurserna i allmänhet följer en nedåtgående trend.

Scenförändringen syns även på räntemarknaden, där marknadsräntorna åter rör sig uppåt och noteras på måndag eftermiddag kring 3,28 procent, den högsta nivån sedan 2018.

– Den amerikanska långräntan har legat kring 3 procent sedan mitten av april. Vi tror dock att räntor nu börjar röra sig uppåt igen, även i Europa. Vi tror inte ränteuppgång är över – isåfall behöver vi se att inflationen har toppat, vilket den borde göra på den här nivån. Men vi ser det inte riktigt ännu, varken i USA eller till exempel i Tyskland, säger Peter Nelson, chef för portföljförvaltning på Carnegie Private Banking i det senaste avsnittet av podden ”Investera & Agera”.

Torsdagens penningpolitiska besked från ECB där man flaggade för höjda räntor framöver, satte ytterligare press på de ledande börserna i Europa. Förnyade orosmoln som adderades under helgen är bland annat att besked om att Peking och Shanghai har återinfört covid-relaterade restriktioner. Positiva faktorer är att Kina har diskuterat nya stimulanser och Ukrainakriget har i alla fall inte eskalerat eller eldat på någon annan geopolitisk konflikt.

Peter Nelson räknar med en fortsatt volatil börs drivet av osäkerhet kring konjunktur, räntor, inflation och geopolitik. Och åtstramande centralbanker.

– Nu börjar centralbankernas QT (kvantitativ åtstramning), med Fed i juni månad och med en accelererad takt i höst. All annat lika så innebär det en motvind för börsen, då vi får en sämre likviditetssituation. Vi tror att det kommer att hålla tillbaka värderingen och att de andra centralbankerna kommer följa efter i Feds spår. Till exempel Riksbanken höjde räntan ganska överraskande i april, efter en helomvändning jämfört med kommunikationen så sent som i februari, säger Peter Nelson.

Veckans huvudnummer blir räntebeskedet från Fed på onsdag kväll klockan 20. Marknaden förväntar sig en höjning med 50 punkter, men sannolikheten för 75 punkter har dock ökat sedan fredagens beska inflationsstatistik.

– Centralbankerna har historiskt haft svårt att mjuklanda med en så hög inflation i utgångsläget. Det innebär att konjunkturrisken är kvar. Vi noterar att det är en ovanligt stor diskrepans mellan vad hushållen och vad företagen tycker. Hushållen deppar samtidigt som företagen höjer priser och upplever en bra efterfrågan. I nuläget är det konsumenterna som tar smällen. På sikt måste det balanseras, säger Peter Nelson i podden.

Även om konsumenten har det tuffare, lyfter Peter Nelson fram en stark arbetsmarknad som stöd för konjunkturen. Vi har dock en fortsatt osäker sommar framför oss.

– Vi fortsätter ha undervikt aktier i våra portföljer. Vi tycker snarare att i den marknad som vi befinner oss nu att det är bättre att sälja på upprekyl snarare än att köpa dippar, en strategi som har funkat bra fram till nu, säger Peter Nelson i senaste poddavsnittet av Investera & Agera.

Hållpunkter i veckan

Huvudnummer i veckan blir ett antal räntebesked, framförallt från Fed på onsdag. Marknaden förväntar sig en höjning med 50 punkter, men givet de senaste inflationssiffrorna som var högre än väntat, finns även en del spekulationer om 75 punkter. Centralbankerna Bank of England lämnar besked på torsdag och Bank of Japan på fredag.

På tisdag väntar viktig inflationsdata (KPI maj) för bland annat Sverige och Tyskland, som kan skapa rörelser på räntemarknaden. Den makrostatistiktunga veckan fortsätter med KPI för Frankrike på onsdag och amerikansk detaljhandel i maj på onsdag. Viktig input för Riksbanken möte den 30 juni blir onsdagens inflationsförväntningar (Kantar Prospera).

På bolagsfronten blir det upp till bevis för klädjätten H&M och försäljningssiffrorna för det andra kvartalet. Skidanläggningsbolaget Skistar rapporterar på fredag och blodcellsanalysbolaget Cellavision arrangerar kapitalmarknadsdag på torsdag.

Aktiecase

Medicinteknikbolaget Getinge har fallit omotiverat mycket efter den senaste rapporten. Getinge räknar med att återhämta den kortsiktigt förskjutna försäljningen till följd av komponentbrist och störningar i leveranskedjan de närmaste kvartalen. Bolaget lämnade dessutom helårsprognosen oförändrad. Produktivitetsförbättringar under de senaste fem åren borgar dessutom för en högre lönsamhet framöver.

Medtech-jätten är ett återöppningscase och kan fortsätta utvecklas väl även i en sämre konjunktur. Efter pandemin finns en ackumulerad vårdskuld och Getinges kunder har ett stort investeringsbehov. Getinge har en stark plattform med sin världsledande position inom avancerade ventilatorer och hjärtlungmaskiner.

Balansräkningen är stark och Getinge är nära nog skuldfritt, vilket möjliggör förvärv. Värderingen är attraktiv och reflekterar inte de ljusa utsikterna för tillväxt och förbättrade marginaler de kommande åren. Aktien har fallit 35 procent sedan toppen i höstas, samtidigt som vinstprognoserna har justerats upp lite grann. EV/EBITA har därför krympt till 15x för 2022p. Vi rekommenderar Köp med riktkursen 450 SEK.

Teknisk analys – OMXS30 lång sikt

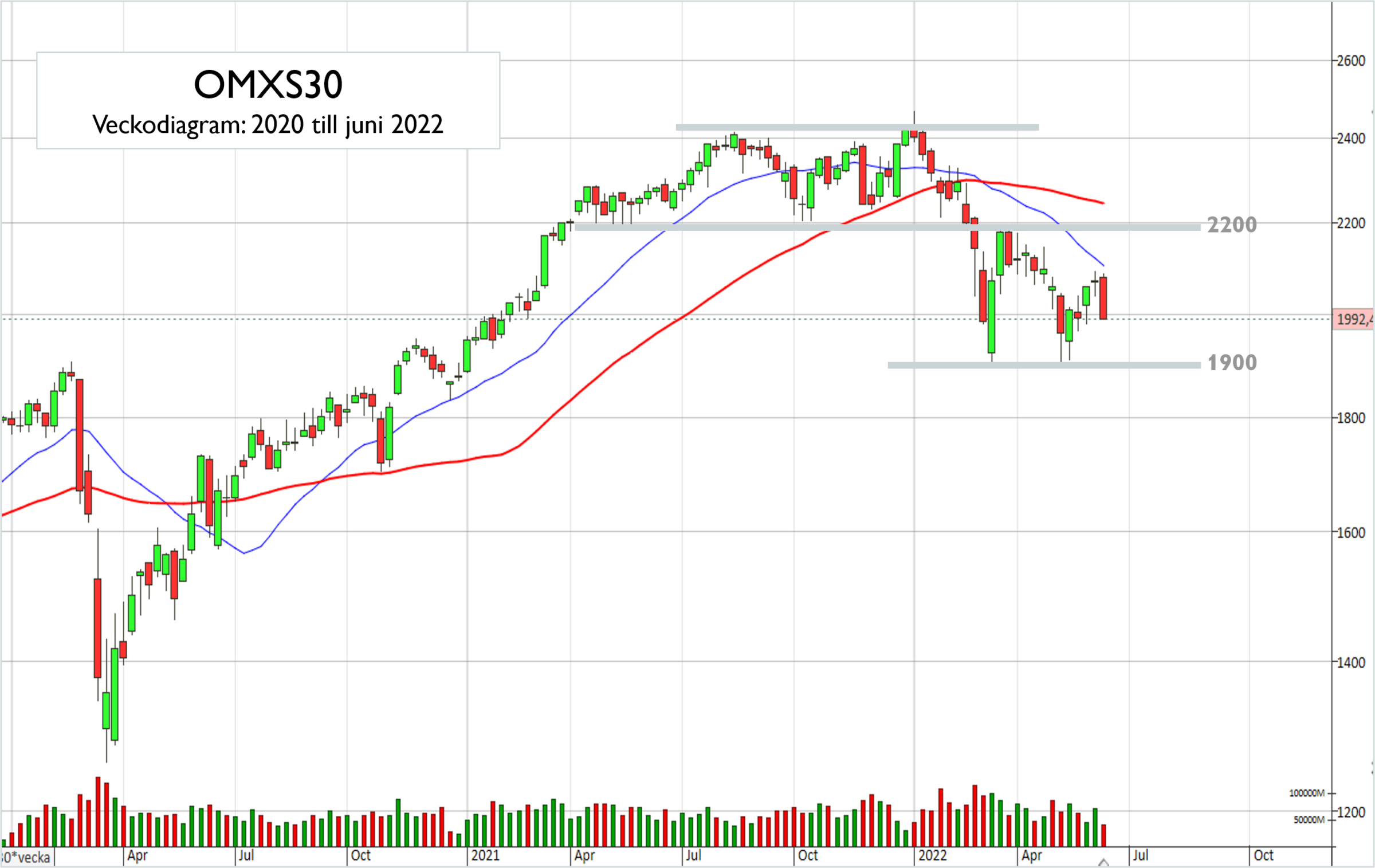

Den långsiktiga trenden i OMXS30 pekar ned och har gjort så sedan säljsignalen den 21 februari då index punkterade det viktiga 2 200-stödet. Konsekvensen av den säljsignalen blev att index föll kraftigt och snabbt ned till en botten på cirka 1 900 i början på mars. Efter den botten steg index med hela 15 procent på bara två veckor och toppade strax under 2200-nivån, som nu fungerar som ett tungt motståndsområde. Därefter föll index tillbaka ned mot 1 900-området och bottnade i mitten på maj. Granskar vi veckodiagrammet nedan ser vi att 20-veckors medeltal (blå kurva) noteras under 50-veckors medeltal (röd kurva) och båda pekar ned. Kort sagt, den långa trenden är fallande fram till dess vi får signaler om motsatsen och en indikation om motsatsen skulle till exempel kunna vara att index passerar 2 200-motståndet.

På uppsidan bevakar vi 20-veckors medeltal och skulle den nivån passeras möter nästa viktiga motstånd för OMXS30 vid cirka 2 200. På nedsidan är den viktigaste nivån naturligtvis 1 900-området. Om den nivån punkteras effektueras nya säljsignaler med ett första stöd vid cirka 1 840 följt av 1 700-området. Ovan nämnda nivåer är de viktigaste i det större perspektivet men sen finns det ju naturligtvis nivåer på kort sikt som vi bevakar (se nedan). Men för de som inte är intresserade av det kortsiktiga bruset så är alltså 1 900 och 2 200 de absolut viktigaste nivåerna på lång sikt.