Det svaga börshumöret håller i sig. Stockholmsbörsen backade med hela 6 procent i förra veckan och utvecklades därmed sämre än europeiska Stoxx600 (-4,5 procent) och kring nollan för de amerikanska börserna. Den amerikanska tioårsräntan fortsätter att stiga och noterade 3,12 procent på måndagseftermiddagen. Det är en kraftig uppgång jämfört med 1,5 procent vid årsskiftet. Den amerikanska dollarn har förstärkts ytterligare och handlas nu till över 10 kronor per dollar.

Marknaden oroar sig allt mer för den sämsta av världar för börsen: stigande inflation och fallande tillväxt, det vill säga ett stagflationsscenario. Fortsatt geopolitisk risk kring Ukrainakriget och beslut om ytterligare förlängning av covid-nedstängningarna i Shanghai förstärker det negativa sentimentet på marknaden.

– Just nu behöver vi se att trenden i de brant stigande långräntorna mattas av för att kortsiktigt vända aktiemarknaden. Även tecken på att inflationen börjar dämpas och att signalerna om kommande räntehöjningar börjar ge effekt skulle kunna ge lite nytt förtroende till investerare. Börjar vi se de två tendenserna så bör vi kunna få en upprekyl efter en riktigt svag aprilmånad, säger Karl Hedberg, aktiechef på Carnegie Private Banking

Rapportperioden i såväl Sverige som USA har dock utvecklats bättre än väntat. Efter att bolag i USA med motsvarande 85 procent av totala vinsterna har rapporterat, är vinsttillväxten cirka 10 procent i årstakt eller motsvarande 7 procent bättre än väntat. Dock är helårsprognoserna i princip oförändrade. Givet att det amerikanska storbolagsindexet S&P 500 har tappat drygt 15 procent i år, har börsvärderingen kommit ned till mer aptitliga P/E 18 jämfört med kring P/E 22 vid årsskiftet. Värderingen på tekniktunga Nasdaq har också kommit ned väsentligt och är idag på samma nivåer som vid slutet av 2019.

– Det kommer fortsatt att vara fördel för icke cykliska bolag överlag men det är framför allt fördel för bolag med mindre osäkerhet kring vinstutvecklingen. Där hittar vi bolag som antingen gynnas vinstmässigt av stigande räntor eller att de har en stark förmåga att föra vidare kostnadsökningar, det vill säga pricing power.

Karl Hedberg anser att bankerna passar bra in på den beskrivningen och sektorn gynnas av stigande räntor.

– Inom banksektorn bör vi se upprevideringar av vinstestimaten i takt med kommande räntehöjningar. I övrigt är det defensiva bolag som har låg osäkerhet kring vinstutvecklingen och samtidigt relativt låga värderingar som gynnas. I den kategorin hittar vi hälsovårdsbolag och teleoperatörer.

Hur bör investerare agera nu?

– Jag tycker investerare ska försöka utnyttja eventuella rekyler uppåt för att kortsiktigt öka kassan. Jag tror vi kommer se en osäkerhet inför Q2-rapporterna i sommar som gör att köpare hellre avvaktar än att går in med nya pengar just nu. Det ökar risken att marknaden fortsätter att trenda nedåt ett tag till. Kortsiktigt kan vi dock se rekyler uppåt när vi når nya stödnivåer men det ser jag främst som ett bra läge att öka kassan kortsiktigt.

Allokeringen i portföljen bör även den reflektera den osäkerhet som finns just nu kring ränteutveckling och konjunktur.

– Investerare bör inte vara för ensidigt inriktad mot cykliska bolag eller för tillväxtorienterade bolag. Värderingarna i dessa bolag är lockande i många fall men kortsiktig finns risken att säljflödena fortsätter att dominera dessa segment och att det blir sämre innan det blir bättre. Långsiktiga innehav i konjunkturkänsliga industribolag och intressanta tillväxtbolag bör vägas upp med stabilare defensiva bolag. Så länge lutningen på ränteuppgången är så brant som den är nu så fortsätter tillväxtbolag att kämpa i motvind, säger Karl Hedberg.

Hållpunkter i veckan

Hög inflation och stigande räntor oroar marknaden. Den stora fråga är när inflationstakten kulminerar? Onsdagen är därför veckans huvudfokus då amerikansk KPI-data för april presenteras. Motsvarande inflationssiffror för Sverige presenteras på torsdag samt för Norge och Danmark på tisdagen. För Riksbanken är inflationsförväntningarna lika viktiga, håll därför ögonen på Prospera rapport på onsdag.

Fortfarande återstår en del eftersläntrare i rapportperioden. Snabbväxande Revolution Race rapporterar på tisdag, optikkedjan Synsam på onsdag och läkemedelsbolaget Camurus på torsdag. Kapitalmarknadssäsongen har åter öppnat och på tisdag väntar bilkedjan Bilia samt friluftsproduktbolaget Thule och finska spelutvecklaren Rovio på onsdag.

Aktiecase

Kullagerjätten SKF levererade en stark rapport för det första kvartalet. Det historiskt cykliska bolaget har visat allt mer tecken på pricing power, god kostnadskontroll och motståndskraftig lönsamhet än förväntat. På sikt bör det belönas med multipelexpansion, om än i små steg. Även om det finns fog för vissa frågetecken vart den allmänna konjunkturen är på väg, är kullagerjätten SKF i ett intressant läge på börsen. Utsikterna för SKF är fortsatt ljusa men aktien värderas med en oförtjänt och historiskt hög rabatt relativt sektorn, vilket har skapat ett attraktivt köpläge.

På dagens kurs kring 160 SEK värderas aktien till EV/EBIT 7x på tolvmånaders framåtblickande prognos. Det är en försiktig värdering i absoluta tal och dessutom i den lägsta delen av det historiska värderingsintervallet de senaste tio åren. Likaså är sektorrabatten på 50 procent överdriven, givet det historiska snittet kring 25 procent. Vi rekommenderar Köp med riktkursen 220 SEK, motsvarande EV/EBITA 10,5x vår prognos för 2022. Det motsvarar en rabatt på 25 procent relativt den nordiska verkstadssektorn och i linje med SKF:s historiska sektorrabatt.

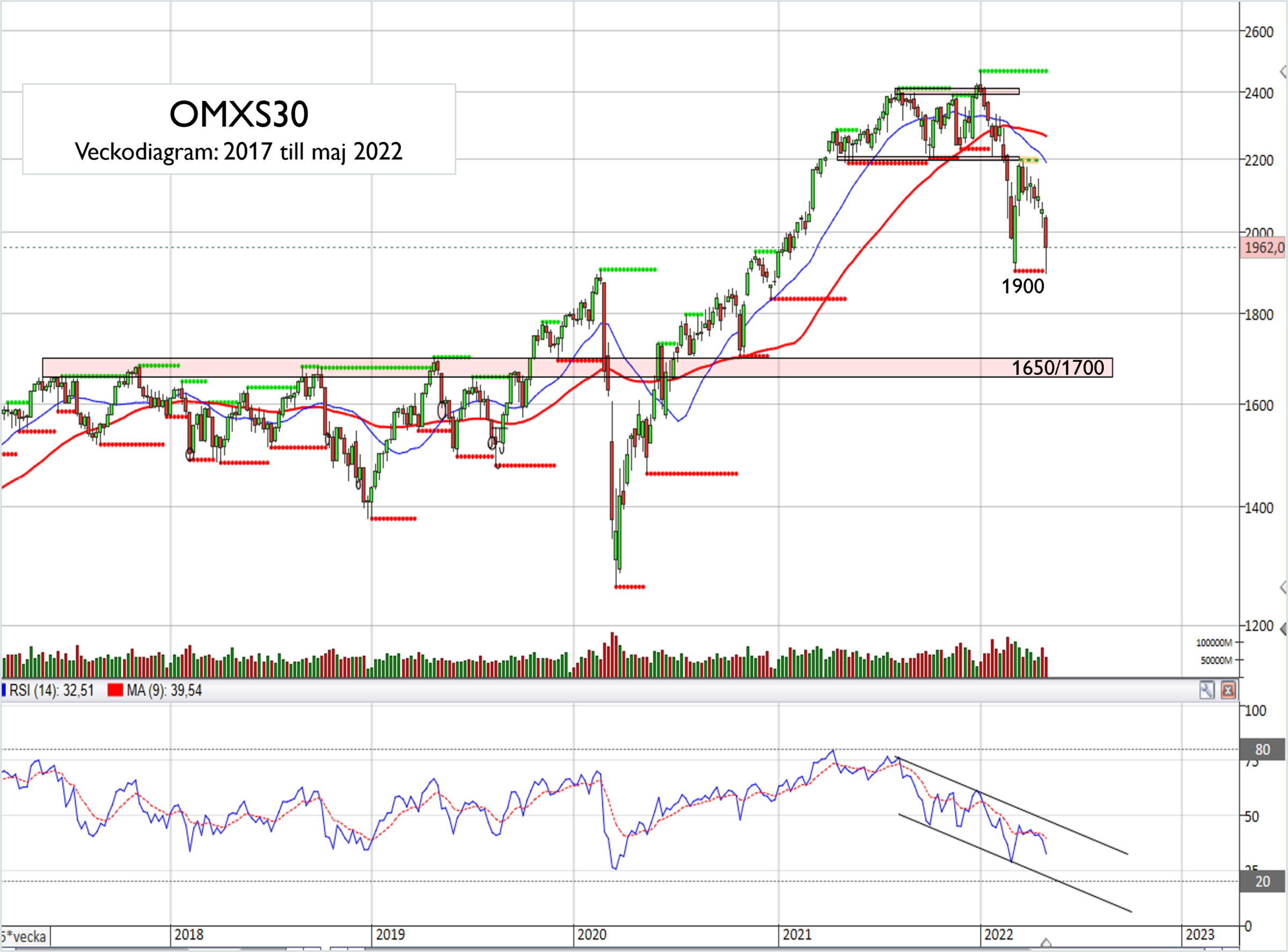

Teknisk analys – OMXS30 kort/medellång sikt

Under torsdagens handel punkterades stödområdet i OMXS30 vid 2 015/2 050 med en stor så kallad bearish engulfing-stapel. Vi kommer nu att navigera efter en nedgång fram till dess vi får signaler om motsatsen. Nästa viktiga stöd möter nu vid 1 900. Men vad händer om även 1 900-området skulle punkteras? Om detta sker, vilket sannolikt skulle sammanfalla med ett tydligt utbrott under 4 100 i S&P 500, så möter nästa viktiga supportområde mellan 1 650/1 700 (se diagram nedan).

Vad vill vi se för att bli optimistiska igen? Helt enkelt ett mer konstruktivt beteende som visar att köparna är tillbaka och då inte bara med en uppgång på en till tre dagar utan en mer ihållande positiv sekvens. Index har för övrigt inte en enda gång i år noterat en uppgång på mer än tre dagar i följd.