Börs

Stockholmsbörsen:

Under november har den cykliska Stockholmsbörsen mer eller mindre utvecklats sidledes, vilket är lite svagare jämfört med USA-börsen som bröt upp till nya rekordnivåer i november.

– Veckan inleddes med lite försiktig handel med stöd av OK statistik och PMI från förra veckan. Det bromsas dock av nya kinesiska utspel kring förväntningar om att tullar ska dras tillbaka vid fas1-handelssamtal och besvikelse i amerikanska industri-PMI-siffran idag, säger Carnegie Private Bankings aktiemäklare Karl Hedberg.

I förra veckan lyfte vi fram att cykliska aktier åter var i ropet och trenden ser ut att fortsätta.

– Det är fortsatt intresse för cykliska aktier drivet av nya all time high och teknisk köpsignal.

Måndag eftermiddag bjöd på lägre amerikans industri-PMI än väntat, där inköpschefsindex för industrin sjönk till 48,1 i november, vilket fick Stockholmsbörsen att rekylera.

Utnyttja den kortsiktiga kursturbulensen kring Kinneviks utskiftning av Millicom-aktier, som vi skrev om i förra veckans aktiecase i Veckans Viktigaste. Teleoperatören Millicom är ett tillväxtbolag med starka marknadspositioner och gynnsamma demografiska tillväxtförutsättningar i Latinamerika. Värderingen är attraktiv efter det omotiverade kursfallet.

Teknisk analys – kort sikt :

I det kortsiktiga perspektivet noteras index i en mikro-konsolidering mellan stödet vid runt 1710 och motståndet strax under 1750. All rörelse mellan dessa två ytterligheter indikerar alltså fortsatt konsolidering. Ett utbrott på nedsidan ur konsolideringen indikerar en nedgång mot 1680 men där ett viktigt stöd emellertid möter redan vid 1700. Ett utbrott i den nordliga riktningen av diagrammet indikerar en fortsatt rörelse mot 1780 där nästa motstånd möter följt av jämna 1800-nivån.

I det kortsiktiga perspektivet noteras index i en mikro-konsolidering mellan stödet vid runt 1710 och motståndet strax under 1750. All rörelse mellan dessa två ytterligheter indikerar alltså fortsatt konsolidering. Ett utbrott på nedsidan ur konsolideringen indikerar en nedgång mot 1680 men där ett viktigt stöd emellertid möter redan vid 1700. Ett utbrott i den nordliga riktningen av diagrammet indikerar en fortsatt rörelse mot 1780 där nästa motstånd möter följt av jämna 1800-nivån.

Det närmar sig en teknisk köpsignal i livsmedelsjätten ICA. Läs mer här. :

Makro

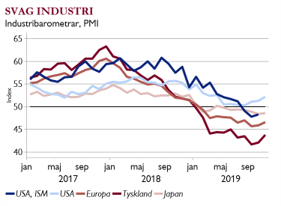

Svaga USA-barometrar – nu fokus på tjänster

Svaga USA-barometrar – nu fokus på tjänster

Utöver lägre riskläge har stabilare barometrar varit viktiga för börsstyrkan. Den mest följda industribarometern i USA, ISM, föll dock igen och är fortsatt i kontraktion (mörkblå linje). Även det framåtblickande orderindexet föll. Den andra barometern, Markit PMI, steg och ligger i expansionszon (ljusblå linje). I Europa är industribarometrarna (röda linjer) svaga men förbättras och har reviderats upp.

Stort fokus nu på tjänstebarometrarna på torsdag som hittills pekat nedåt globalt.

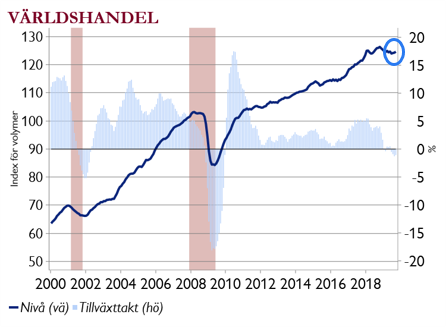

Handelssamtal i fokus – stabilisering?

Handelssamtal i fokus – stabilisering?

En mer positiv ton i handelssamtalen mellan USA och Kina har lyft börshumöret och vi köper mer aktier, även om Hong Kong är känsligt och Trump tweetar om ståltullar mot Argentina och Brasilien igen.

– Fallande volymer i världshandeln har historiskt inneburit recession, som runt 2001 och 2009. Kanske anas nu en stabilisering, säger Carnegie Private Bankings omvärldsstrateg Helena Haraldsson.

Förra veckan fick vi dock svaga siffror i Asien med ett stort fall i industrivinsterna i Kina och i Japans industriproduktion, även om den senare till viss del kan förklaras av tyfon och momshöjning.

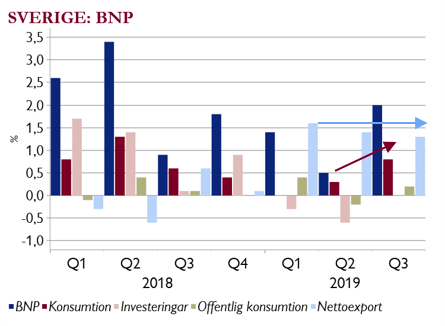

Sverige: Olika barometrar, men starkare SEK

Sverige: Olika barometrar, men starkare SEK

Svenska industribarometrar ger lite olika budskap. De är svaga, där PMI-index föll och Konjunkturinstitutets barometer stabiliserades. Trots att Europas ekonomi är svag och svenska consumer confidence är lågt, är det konsumtion och nettoexport som driver tillväxten (röd och ljusblå stapel).

Kronan är runt 10.50 – mitt i intervallet 10,20-10,85 mot EUR. I en miljö med lägre risk och en Riksbankshöjning den 18/12 tror vi SEK stärks mot 10,20 mot EUR

På fredag: USA:s jobbmarknad

Amerikansk ekonomi har imponerat med låg arbetslöshet och hög takt av nyskapande. Detta ger stöd till hushållen. Fed har nu tagit paus efter tre snabba räntesänkningar med bland annat hänvisning till arbetsmarknaden.

Amerikansk ekonomi har imponerat med låg arbetslöshet och hög takt av nyskapande. Detta ger stöd till hushållen. Fed har nu tagit paus efter tre snabba räntesänkningar med bland annat hänvisning till arbetsmarknaden.

På fredag får vi nya jobbsiffror, payrolls, men Fed lyfter fram veckovisa claims (a-kasseansökningar) som ett intressant mått. Historiskt har det krävts ökningar runt 10 procent i årstakt för att peka mot en djupare konjunktursvacka (se staplar, recessioner och streckade linjen). Nu ligger vi runt noll.