Börs

De globala aktiemarknaderna har fortsatt återhämtningen och klättrat knappt 3 procent den senaste veckan. Bästa aktiemarknad i år är Kina som tappat 5 procent och USA som har backat med knappt 9 procent. Stockholmsbörsen var i princip oförändrad under veckan som gick och noterar cirka 12 procent lägre än vid årsskiftet.

– Börssentimentet känns fortfarande starkt. Vi startade förra veckan med en riktigt svag börsdag men köparna kom snabbt tillbaka. Jag tycker det bekräftar att många investerare ser rekyler som bra tillfällen att köpa och att mycket kapital fortfarande finns vid sidlinjen, säger Carnegie Private Bankings aktiemäklare Karl Hedberg

Rapportperioden har utvecklats bättre än befarat, men osäkerheten är mycket stor kring utsikterna. Bolagen ger inga prognoser. Sedan slutet av februari har Carnegie Analys sänkt vinstestimaten med i genomsnitt 26 procent för 2020 och med 10 procent för 2021.

– Det som behövs efter rapportperioden för att lyfta börsen ytterligare är att vi får se fortsatta lättnader av nedstängningarna och att de inte resulterar i snabba ökningar av nya virusfall. Då kan investerare börja hoppas på att vi sakta går tillbaka till ett mer normalliknande läge i ekonomin.

Rapporter om ekonomier som gradvis öppnas upp, tillbakagång i antalet nya fall av covid-19 och makrostatistik som inte blir fullt så svaga som förväntat ger stöd åt börssentimentet.

– I den här fasen på börsen tror vi att man ska fortsätta lägga fokus på bolag som kan passa in på definitionen högt P/E-tal och låg volatilitet, de brukar klara sig bäst i en volatil marknad. Där hittar man bland annat läkemedelsbolag, teleoperatörer och dagligvaruhandeln. Jag tror att man ska vara mer försiktig med bolag vars försäljning drivs av större investeringsbeslut. Där tror jag det finns för höga förväntningar om att den efterfrågan ska normaliseras i närtid.

Den förväntade volatiliteten mätt i VIX-index fortsätter att falla och är nu kring 31. Intressant att bevaka är om det finns tecken på en andra våg med covid-19.

– Riskerna för bakslag finns dels i risken för nya virusutbrott i Kina och i övriga länder i Asien som klarat sig relativt väl hittills. Dessutom börjar vi närma oss tuffare motstånd i den tekniska analysen i form av 200-dagars glidande medelvärde. Det har i tidigare börsnedgångar varit tydliga vändpunkter för rekyler.

Amerikanska statsobligationsräntor fortsätter att notera nya rekordlägstanivåer. Den svenska kronan fortsatte att stärkas under veckan som gick. Bättre riskaptit har lyft svenska kronan, från 11,10 i mitten av mars till 10,60 nu mot EUR. Jämfört med euron har SEK stöd av högre kortränta, mindre corona-nedstängningar och stort finanspolitiskt utrymme. Euron pressas också av ökade spänningarna i EU. Kronan har dock försvagats mot både USD och EUR sedan årets början.

Rapportperioden är i princip över men bjuder på några eftersläntrare som kan ge nya pusselbitar i konjunkturbilden, som exempelvis husbilstillverkaren Kabe, värmebolaget Nibe och teknikkonsulten Sweco. På makrofronten väntar april-KPI i Sverige på onsdag, nyanmälda arbetslösa i USA på torsdag och amerikansk industriproduktion och detaljhandel på fredag.

I förra veckan lyfte vi fram aktiecaset Ericsson, som gynnas av att datatrafiken i nätverken och efterfrågan på kommunikationstjänster ökar. Verksamheten framstår som motståndskraftig och tillväxtutsikterna ser attraktiva ut på medellång sikt. Tillväxten och lönsamheten tar fart andra halvåret 2020 och 2021 kan bli lite av ett skördeår. Balansräkningen är stark och det finns flera katalysatorer som kan trigga uppjusteringar av vinstprognoserna. Aktien är fortfarande attraktivt värderad. Vi rekommenderar Köp med riktkursen 95 SEK.

Teknisk analys – kort sikt (OMXS30)

OMXS30 har nått mitt målområde vid 1600-1660, men enligt Carnegie Private Bankings tekniska analytiker Johnny Torssell har vi en avtagande lutning i uppgången. Detta indikerar att vi ser en avmattning eller försvagning i den positiva psykologin som har rått sedan botten den 23 mars.

Den avtagande hastigheten i uppgången har lett till att kortsiktig momentumindikator uppvisar negativa divergenser. Men, och detta är viktigt, än så länge har vi inga säljsignaler i prisanalysen. En första svaghetssignal ges om index den här veckan underskrider 1528. Men fram till dess det sker noteras alltså index i en kortsiktig upptrend sedan botten för en dryg månad sedan.

Makro

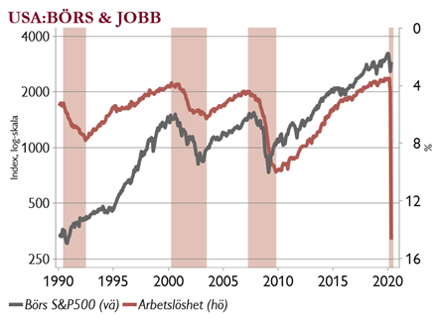

Tvåsiffrig arbetslöshet – stor risk

Den generella trenden brukar vara att när fler får jobb stiger börsen och vice versa när arbetslösheten stiger (se röda perioder i graf). Nyanmälda arbetslösa visar en fortsatt försämring om än i måttligare takt.

Den generella trenden brukar vara att när fler får jobb stiger börsen och vice versa när arbetslösheten stiger (se röda perioder i graf). Nyanmälda arbetslösa visar en fortsatt försämring om än i måttligare takt.

Hårdast drabbade är serviceyrken med låg lön och majoriteten är temporärt arbetslösa. Men 15 procent innebär en enorm osäkerhet om framtida konsumtion. Mot bakgrund av detta har börsen reagerat väldigt modest.

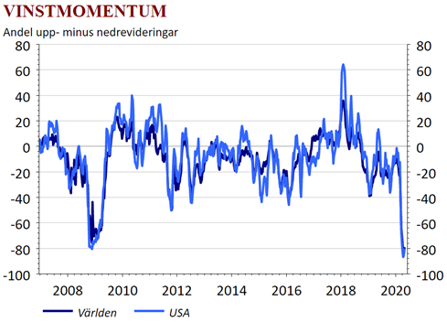

Nedrevideringar vs virus

Rapporterna börjar ebba ut och nedrevideringarna har inte accelererat (se graf till höger) då få bolag törs ge någon vägledning om framtiden. De ursvaga konjunktursignalerna gör att vi befarar mer nedrevideringar efter Q2 resultaten.

Rapporterna börjar ebba ut och nedrevideringarna har inte accelererat (se graf till höger) då få bolag törs ge någon vägledning om framtiden. De ursvaga konjunktursignalerna gör att vi befarar mer nedrevideringar efter Q2 resultaten.

Om bolagen ser en ljusare höst kan hoppet om en kraftig återhämtning 2021 bestå, men om insikten istället blir att svackan blir utdragen kan börsen pressas. Stort fokus på om vi får nya virusutbrott som försvårar återgången mot normal ekonomisk aktivitet.