Börs

Trots nedgångarna i slutet av förra veckan blev april den bästa börsmånaden för S&P 500 sedan 1987. Även Stockholmsbörsen hade en mycket stark månad och steg 13 procent. Bästa globala aktiesektorer blev sällanköpsvaror följt av tech och telekomoperatörer. På råvarusidan föll oljepriset med 23 procent samtidigt som guld och koppar steg kring 5 procent.

Den här börsveckan inleddes med ett kraftigt börsfall på Stockholmsbörsen, bland annat för att kompensera för nedgångarna i USA torsdag och fredag när Stockholmsbörsen hade halvdag respektive stängt. Addera även ursvaga inköpschefsindex och ett förhöjt tonläge mellan USA och Kina angående tullar.

– Sannolikheten har ökat att vi får se en rekyl nu i närtid. Momentum i uppgången har avtagit och när trenden ändrar riktning så vill många investerare ta hem kortsiktiga vinster och minska aktieexponeringen. Det kan i sin tur locka fram nya säljare, säger Karl Hedberg, aktiemäklare på Carnegie Private Banking.

Volatilitetsindex (VIX) har fortsatt ner från mycket höga nivåer i mars och vände kring 30-strecket i förra veckan. I dagsläget noteras VIX-index kring 39, vilket indikerar förhöjd volatilitet framöver.

– När volatilitetsindex faller så finns det aktiemandat som ökar exponeringen och ger stöd till ytterligare uppgång. Om trenden sen vänder så ökar volatiliteten och då vänder dessa flöden och ska ut ur aktiemarknaden. Det gör i sin tur att volatiliteten ökar ytterligare och triggar nya försäljningar.

USA:s tech-sektor, särskilt de fem största bolagen, har varit drivande i den snabba uppgången i S&P 500. Tech-bolagens rapporter i förra veckan gjorde dock marknaden lite orolig. Apple lämnade ingen prognos och Amazon, som föll kraftigt vid rapporten, pekade på enorma kostnadsökningar i samband med corona. Google och Facebook pratade om bättre aktivitet i april och aktierna steg.

– Uppgången på den amerikanska börsen har delvis varit driven av de stora amerikanska tech-bolagen den senaste månaden. När de nu släppt sina kvartalsrapporter så har man börjat inse att man kanske har handlat upp vissa av de bolagen lite väl mycket.

Lägger man dessutom till att investerare redan har diskonterat positiva nyheter som exempelvis stora stödpaket, positiva nyheter kring coronaläkemedel och lättnader av nedstängningar så finns det inte lika mycket bränsle kvar för ytterligare uppgång i det korta perspektivet.

– Adderar vi även utpekandet från amerikanskt håll om att coronaviruset härstammar från ett kinesiskt laboratorium så ökar risken för nya handelskonflikter mellan USA och Kina. Då börjar sentimentet på börsen svänga över betydligt mer åt det negativa hållet, säger Karl Hedberg.

Kulmen i rapportperioden är passerad. Värt att lyfta fram i veckan är rapporter från Peab och Intrum på onsdag, Recipharm och Electrolux på torsdag samt Balder på fredag. På makrofronten presenteras tjänste-PMI på onsdag, USA:s nya arbetslösa veckodata på torsdag och sysselsättningsstatistiken i USA på fredag.

I förra veckan lyfte vi fram aktiecaset SKF, som successivt har strukturerat om och anpassat kostnaderna vilket har skapat bättre motståndskraft vid konjunktursvängningar än historiskt. Osäkerheten är visserligen stor för innevarande kvartal, men bolaget är tidigt upp ur startblocket när konjunkturen väl tar fart. Balansräkningen är stark och vinstneutrala multiplar som EV/S och P/BV ligger på eller nära historiskt låga nivåer, vilket har skapat ett attraktivt läge. Köp med riktkursen 165 SEK, motsvarande EV/EBITA 10x prognosen för 2021 och 25 procent rabatt relativt den nordiska verkstadssektorn

Teknisk analys – kort sikt (OMXS30)

OMXS30 har nått mitt målområde vid 1600-1660, men vi har en avtagande lutning i uppgången. Detta indikerar att vi ser en avmattning eller försvagning i den positiva psykologin som har rått sedan botten den 23 mars.

Den avtagande hastigheten i uppgången har lett till att kortsiktig momentumindikator uppvisar negativa divergenser. Men, och detta är viktigt, än så länge har vi inga säljsignaler i prisanalysen. En första svaghetssignal ges om index den här veckan underskrider 1528. Men fram till dess det sker noteras alltså index i en kortsiktig upptrend sedan botten för en dryg månad sedan.

Makro

Tillväxt – mycket svagt i Europa

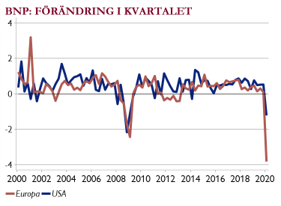

Tillväxten i första kvartalet var svagare än väntat. Aktiviteten i Europa rasade nästan 4 procent, betydligt mer än det sämsta kvartalet under finanskrisen. BNP i USA var ner lite mer än 1 procent (se graf till höger). ECB-chefen säger att BNP kan rasa 15 procent ytterligare i andra kvartalet och att återhämtningen kan ta flera år.

Tillväxten i första kvartalet var svagare än väntat. Aktiviteten i Europa rasade nästan 4 procent, betydligt mer än det sämsta kvartalet under finanskrisen. BNP i USA var ner lite mer än 1 procent (se graf till höger). ECB-chefen säger att BNP kan rasa 15 procent ytterligare i andra kvartalet och att återhämtningen kan ta flera år.

USAs industribarometer ISM föll, men mindre än väntat. NY Fed-indikator signalerar ett BNP-ras om 12 procent och 35-40 procent lägre industriproduktion. Denna vecka får vi fler och reviderade barometrar runt om in världen.

Trump – aggressiviteten skrämmer

Det märks allt tydligare att Donald Trump är pressad inför valet den 3 november. Ekonomin är svag och 30 miljoner amerikaner har blivit arbetslösa de senaste 1,5 månaderna, vilket motsvarar runt 20 procent av alla sysselsatta. Det är därför stort fokus på jobbrapporten på fredag.

Trump eskalerar sin Kinaretorik och lägger skulden för corona på dem. Marknaden skrämdes av handelskriget och när tongångarna återigen blir aggressiva är det en riskfaktor för börsen. Särskilt efter den stora och snabba upprekyl vi har sett sedan slutet av mars.