Börs

Stockholmsbörsen inledde veckan med stigande kurser i likhet med sina europeiska motsvarigheter. Börssentimenten har successivt förbättrats de senaste veckorna och fler och fler investerare föredrar att fokusera på de positiva nyheterna och lägga mindre fokus på de negativa. Marknaderna tar bland annat fasta på ett minskat antal dödsfall av coronaviruset i Europa under helgen och hoppas på samma utveckling i USA.

– I den positiva vågskålen har vi färre antal dödsfall i Spanien och Italien de senaste dagarna och en ökningstakt i antalet nya konstaterade fall som ser ut att plana ut. Mot det får vi ställa siffror på nya antal varsel som ökat dramatiskt senaste veckorna och inte visar på någon tendens att plana ut, säger Karl Hedberg, aktiemäklare Carnegie Private Banking.

I den positiva vågskålen har vi färre antal dödsfall i Spanien och Italien de senaste dagarna och en ökningstakt i antalet nya konstaterade fall som ser ut att plana ut. Mot det får vi ställa siffror på nya antal varsel som ökat dramatiskt senaste veckorna och inte visar på någon tendens att plana ut, säger Karl Hedberg, aktiemäklare Carnegie Private Banking.

Viktiga hållpunkter framåt är länder som börjar skicka ut signaler på att lätta på restriktionerna som har införts på grund av coronaviruset. Givet utvecklingen i veckan, har till exempel Danmark signalerat att så kan ske efter påsk. Även Österrike släpper vissa restriktioner efter påsk. På bolagsfronten har fordonsleverantörerna Volkswagen och Scania planerar för att återstarta produktionen 19-20 april.

– Just nu så väljer investerare att fokusera mer på tecken om att spridningen av viruset verkar mattas av och att det ger förhoppningar om att vi kan se lättnader på de karantäner och begränsningar som införts.

Stockholmsbörsen OMXS30 har hämtat hem en del av börsraset och redan stigit med 15 procent sedan botten den 16 mars. Det kan utlösa vinsthemtagningar kortsiktigt.

– Vi tror fortfarande att det kan komma en ny period av svagare börsdagar kortsiktigt så för investerare som har köpt senaste veckorna så tar vi hem en del kortsiktiga vinster. Att vi trots allt ser den här styrkan i börsen och positiva tolkningsföreträdet ger en viss förhoppning om att vi inte kommer se lika stora rörelser på nedsidan. Det är inte alls omöjligt att vi såg botten på börsen i mitten av mars. Vi tror dock att vi kommer få se en rörelse ned närmare de nivåerna innan vi tar sikte på en större uppgång, säger Karl Hedberg.

Även om coronapandemin har skapat ett intensivt nyhetsflöde så bjuder veckan på få fasta makrohändelser. Dessutom är många av världens börser stängda på fredag (Långfredag) och de nordiska börserna har även halvdag på torsdag. Viktiga datapunkter är veckostatistiken över antal arbetslösa i USA som presenteras på torsdag tillsammans med Michiganindex samma dag. April innebär nytt kvartal och först ut att rapportera är Industrivärden på tisdag. För detaljhandeln väntar ytterligare datapunkter när brittiska onlinebolaget Asos rapporterar på onsdag och H&M-konkurrenten Uniqlos moderbolag Fast Retailing släpper sin rapport på torsdag.

Teknikkonsulten Sweco, förra veckans aktiecase i Veckans Viktigaste, har vuxit kraftigt ute i Europa de senaste åren, inte minst via en aktiv förvärvsstrategi. Även om Covid-19-utbrottet i Europa har skapat prognososäkerhet, har bolaget en bevisat hög motståndskraft i en sämre konjunktur. Bolaget är ett kvalitetsbolag med en attraktiv värdering givet dess långsiktiga marginalpotential, goda M&A-möjligheter, starka ESG-profil och gynnsamma tillväxtutsikter på medellång sikt. Carnegie Analys rekommenderar Köp med riktkursen 310 SEK.

Teknisk analys – kort sikt

I det kortsiktiga perspektivet navigerar vi efter scenariot för OMXS30 att uppgången från botten den 16 mars är en våg 4. Prisobjektivet för våg 4 indikerar en topp mellan 1450 och 1493. Den nivån är alltså uppnådd samtidigt som stochastics-indikatorn har nått överköpta nivåer och vänt ned (se diagram till höger). Om ”kartan” är riktig ska index toppa och följas av en våg 5 ned som ska avsluta våg A.

I det kortsiktiga perspektivet navigerar vi efter scenariot för OMXS30 att uppgången från botten den 16 mars är en våg 4. Prisobjektivet för våg 4 indikerar en topp mellan 1450 och 1493. Den nivån är alltså uppnådd samtidigt som stochastics-indikatorn har nått överköpta nivåer och vänt ned (se diagram till höger). Om ”kartan” är riktig ska index toppa och följas av en våg 5 ned som ska avsluta våg A.

Om OMXS30 emellertid vänder upp och passerar 1493 med tydlighet är detta ett styrketecken, vilket ökar sannolikheten för att B-vågen upp redan har startat. Om detta scenario är riktigt borde vi ha en uppgång mot 1600- till 1660-området.

Makro

Mörk makro, men mindre turbulens

Konjunkturtappet är stort. Barometrar faller men är ännu svagare underliggande.

Konjunkturtappet är stort. Barometrar faller men är ännu svagare underliggande.

– Längre leveranstider är nu negativt eftersom de inte beror på stark efterfrågan utan på logistik- och produktionsproblem, säger Helena Haraldsson, omvärldsstrateg på Carnegie Private Banking.

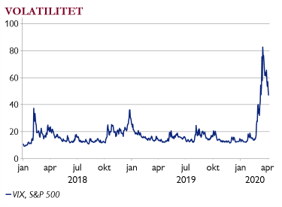

Marknaderna är dock mindre turbulenta. Volatilitetsindex för USA-börsen har kommit ned, men är fortfarande onormalt högt (se graf). Kreditspreadar för europeisk high yield är ned 140 punkter sedan toppen, men 3 gånger högre än för en månad sedan.

Veckodata i fokus

Fler makrosiffror är inaktuella när de publiceras. Många visar aktiviteten i februari och även flera marssiffror omfattar inte den senaste utvecklingen.

Fler makrosiffror är inaktuella när de publiceras. Många visar aktiviteten i februari och även flera marssiffror omfattar inte den senaste utvecklingen.

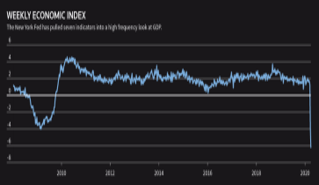

New York Fed har därför tagit fram en veckovis indikator för att mäta ekonomins temperatur (se graf). Den rasar och indikerar ett BNP-fall på 6 procent i år då varslen skjutit i höjden. USA har 10 miljoner nyanmälda arbetslösa de senaste 2 veckorna, men dessa syns inte förrän i nästa månads jobbrapport.