- Bank med starka marknadspositioner i Sverige och Baltikum

- Solitt andra kvartal med en avkastning på eget kapital över målet

- Fallande räntenetto väntar – men det ligger i förväntningarna

- Kraftigt överkapitaliserad bank – väl över såväl FI:s krav och bankens egna mål

- Potential när amerikanska penningtvättsutredningen ligger bakom bolaget

- Konsensus är sannolikt för försiktiga i sina utdelningsantaganden

- Vi ser tvåsiffrig direktavkastning de närmaste åren

- P/E-tal kring 8x för 2025 och 2026

- Vi rekommenderar KÖP med riktkurs 250 SEK

Fallande vinster är sällan ett recept för att hitta börsvinnare. Men inga regler utan undantag.

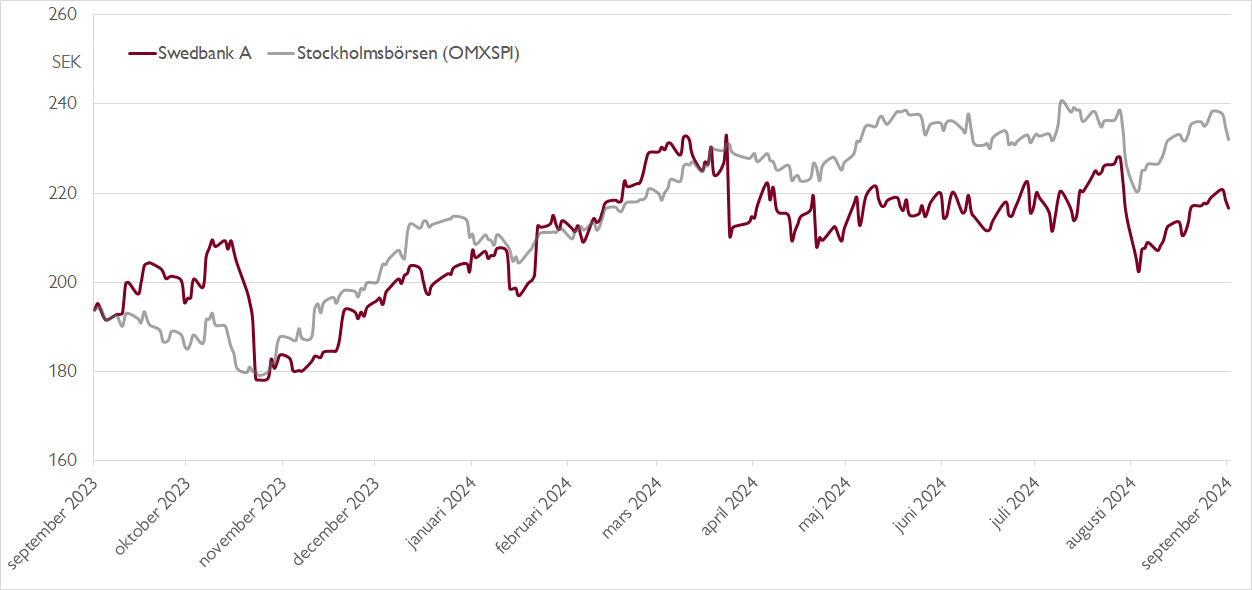

Storbankerna fick under ränteuppgången se sina räntenetton växa kraftigt. Efter några riktigt starka år är räntan nu på väg ner igen, och bankerna möter åter motvind för det så viktiga räntenettot. Så även vår favorit bland storbankerna, Swedbank. Men det finns andra faktorer som talar för aktien.

Swedbank är verksamt i Sverige och Baltikum. I Sverige har banken en stark ställning på framför allt privatmarknaden, där banken har cirka 20 procents marknadsandel på utlåningssidan, varav 22 procent inom bolån. På företagssidan är banken svagare med 15 procents marknadsandel inom utlåning. I Baltikum har banken betydligare starkare marknadspositioner med 36–42 procents marknadsandel på privatsidan och 20–35 procent på företagsmarknaden.

I somras levererade Swedbank i våra ögon en solid halvårsrapport, där banken lyckades generera en avkastning på eget kapital på nära 18 procent trots ett fallande räntenetto. Andra kvartalet var dessutom Swedbanks sjunde kvartal i rad med en avkastning på eget kapital över bankens mål på 15 procent. Och att räntenettot kommer falla framöver ligger redan i konsensusförväntningarna.

Inte kund än? Anmäl intresse här för att bli kund och ta del av vår topprankade aktieanalys och kvalificerade kapitalförvaltning.

Vid halvårsskiftet hade Swedbank en kärnprimärkapitalrelation (CET1-ratio) på 20,1 procent. Det är cirka 5 procentenheter över Finansinspektionens krav och även en bra bit över bankens ambition om att ligga 1–3 procentenheter över miniminivån. En viktig fråga framåt är hur Swedbank agerar med sitt överskottskapital.

För att Swedbank-aktien ska nå sin fulla potential behöver banken i våra ögon lägga den amerikanska penningtvättsutredningen bakom sig. Även om vi inte vet när Swedbank kan lägga utredningen bakom sig, eller storleken på eventuella böter, har vi skissat på 10 miljarder kronor i böter under fjärde kvartalet i år.

Ett av de främsta skälen att äga Swedbank är den goda utdelningspotentialen, men vi förväntar oss inte att banken kommer att börja höja utdelningarna förrän den amerikanska penningtvättsutredningen är över. Samtidigt ser vi ingen anledning till varför banken skulle behålla ett så stort överskottskapital på obestämd tid. Analytikerkollektivet räknar dock med att Swedbanks kärnprimärkapitalrelation kommer att ligga kvar vid cirka 20 procent i slutet av 2026.

Vi är betydligt mer optimistiska än konsensus vad gäller utdelningsnivåerna framåt och räknar med utdelningar på 22,60 kronor per aktie för räkenskapsåret 2024 respektive 29,10 kronor för 2025. Det innebär en direktavkastning på 10,4 procent respektive 13,4 procent. Konsensusförväntningarna är i stället en total direktavkastning på cirka 15 procent under tvåårsperioden. På våra prognoser för 2025 och 2026 handlas Swedbank till P/E-tal på låga 7,5x respektive 8,1x.

Vi rekommenderar KÖP med riktkurs 250 SEK.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 17 juli kl. 06:58.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.