- Kvalitetsbolag med fin historik

- Rider på flera långsiktiga trender

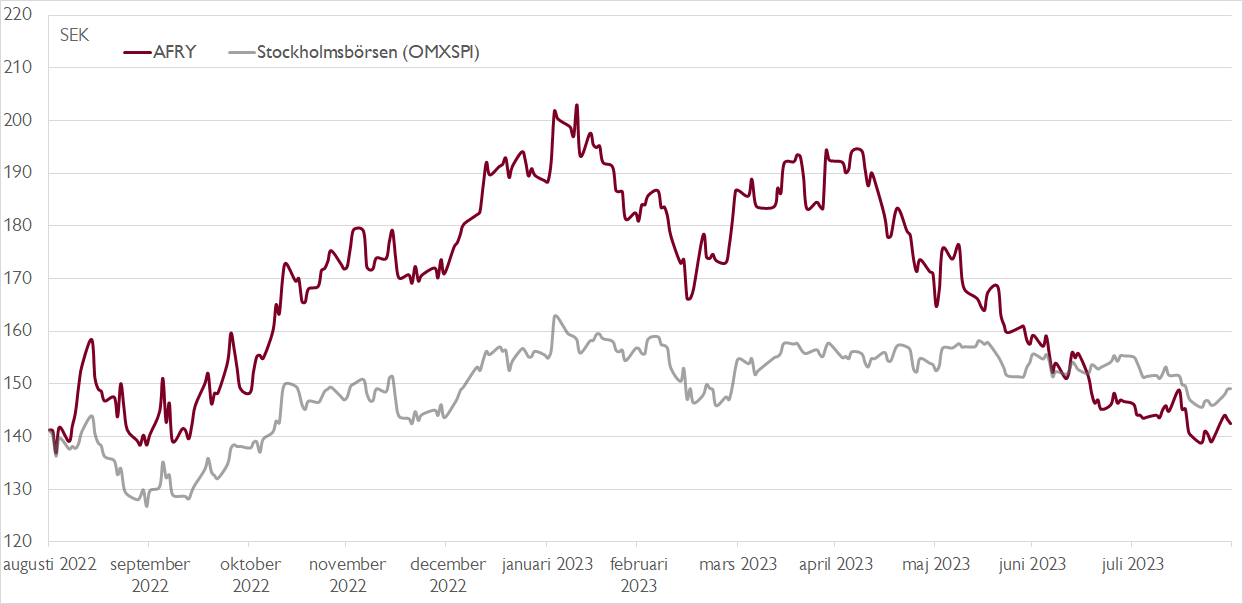

- Historiskt stor rabattvärdering mot sektorkollegan Sweco

- Åtgärder för att vända underpresterande divisionen Infrastructure

- Trendbrott för kassaflödet under Q2

- God orderingång trots konjunkturoro

- Tvåsiffrig EBITA-tillväxt under Q2 justerat för kalendereffekter

- Vi rekommenderar KÖP med riktkurs 230 SEK

Börsens två stora teknikkonsulter, Sweco och AFRY (tidigare ÅF och dessförinnan Ångpanneföreningen), har under de senaste dryga 20 åren varit väldigt bra investeringar för aktieägarna. Inte minst har kontinuerliga förvärv bidragit till god vinsttillväxt. Kursmässigt följdes bolagen mer eller mindre åt fram till våren 2018. Därefter har Sweco stigit med cirka 80 procent medan AFRY tappat över 20 procent.

På våra prognoser för 2024 värderas bolagen nu väldigt olika. Sedan 2015 har AFRY handlats med en rabatt på cirka 25 procent mot Sweco på nyckeltalet EV/EBITA. Utifrån våra prognoser ett år framåt uppgår rabatten för närvarande till cirka 70 procent – en historiskt sett väldigt hög nivå.

AFRY:s verksamhet är indelad i sex affärsområden, där de tre största divisionerna står för nästan 80 procent av omsättningen. Dessa är Infrastructure, med fokus på bygg och infrastruktur, Process Industries, med fokus på pappers-, massa och kemiindustrin samt Industrial & Digital Solutions, med fokus på fordon, livsmedel och läkemedel. Geografiskt står Norden för två tredjedelar av omsättningen och Övriga Europa för knappt en femtedel.

Sedan AFRY i början av 2019 gick samman med den tidigare problemtyngda finländska teknikkonsulten Pöyry har marginaltrenden varit svagt negativ. Den justerade EBITA-marginalen på 9,1 procent 2018 har successivt fallit till 8,0 procent i fjol.

Största divisionen Infrastructure, som stod för 37 procent av omsättningen i fjol, är en viktig förklaring. Där har EBITA-marginalen backat från knappt 10 procent 2018 till 7,5 procent i fjol. Och i år har den negativa utvecklingen hållit i sig. Effekter från den kraftigt försvagade fastighetsmarknaden i Sverige och Finland, vilket inneburit en lägre beläggningsgrad, gjorde att EBITA-marginalen backade till 4,0 procent (7,6) under andra kvartalet. I mitten av augusti aviserades också att affärsområdeschefen för Infrastructure byts ut från 1 september.

Vid bolagets kapitalmarknadsdag i mars presenterade ledningen en plan för att lyfta marginalen i infrastrukturverksamheten till 9–11 procent inom tre år. Efter besvikelsen i halvårsrapporten är en förbättring i linje med målet inte alls inprisad. Konsensusprognosen för 2025 pekar på förväntningar om en marginal på 7,9 procent för det problemtyngda affärsområdet.

Lågt ställda förväntningar, en stor rabattvärdering och möjligheten att rida på flera strukturella trender talar för att AFRY-aktien är en bra investering på sikt. Halvårsrapporten, som sammantaget inte levde upp till marknadens förväntningar, innehöll samtidigt flera positiva signaler.

Dels levererade AFRY ett starkt kassaflöde, vilket var ett välkommet trendbrott efter flera kvartal med ett svagt kassaflöde. Dels var EBITA-tillväxten +11 procent i årstakt, justerat för kalendereffekter, jämfört med redovisade -7 procent. Vidare fortsatte orderboken att stärkas, upp 6 procent för koncernen och hela 18 procent för Infrastructure. På rapportkonferensen var ledningen också tydlig med att marginalerna i Infrastructures orderbok är på en högre nivå än divisionen nu presterar, vilket signalerar en förbättring framåt.

I det korta perspektivet är de svaga konjunktursignalerna ett orosmoln, men på lång sikt kan AFRY rida på flera trender såsom digitalisering, urbanisering och energiomställning, vilka alla talar för en god efterfrågan på ingenjörstjänster framåt. På våra prognoser för 2024 handlas aktien till ett justerat P/E-tal på 10x respektive EV/EBITA 10x.

Vi rekommenderar KÖP med riktkurs 230 SEK.

Ännu inte kund?

Kostnadsfritt portföljförslag med utvalda aktier och andra investeringar

Upptäck mer

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 19 juli kl. 07:03.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.