- Stark spelare inom utrustning och service till främst massa- och pappersindustrin

- Fin historik sedan avknoppningen från Metso 2013

- Tuffa tider i massa- och pappersindustrin har tyngt aktien

- Positiv vinstvarning nyligen signalerar bättre tider

- Stigande massapriser i Kina viktig ledande indikator

- Potential att vinna stora massabruksorder i Brasilien

- Stärkt kassaflöde sannolikt när rörelsekapitalet normaliseras

- Låga värderingsmultiplar och attraktiv direktavkastning

- EV/EBITA 8,1x respektive P/E 12,7x på prognoser för 2025

- Vi rekommenderar KÖP med riktkurs 39 EUR

Finländska Valmets historik sträcker sig över 220 år bakåt i tiden. I sin nuvarande skepnad gjorde bolaget dock börsdebut så sent som 2013 då verkstadskoncernen Metso knoppade av sin verksamhet med inriktning mot massa-, pappers- och energisektorerna.

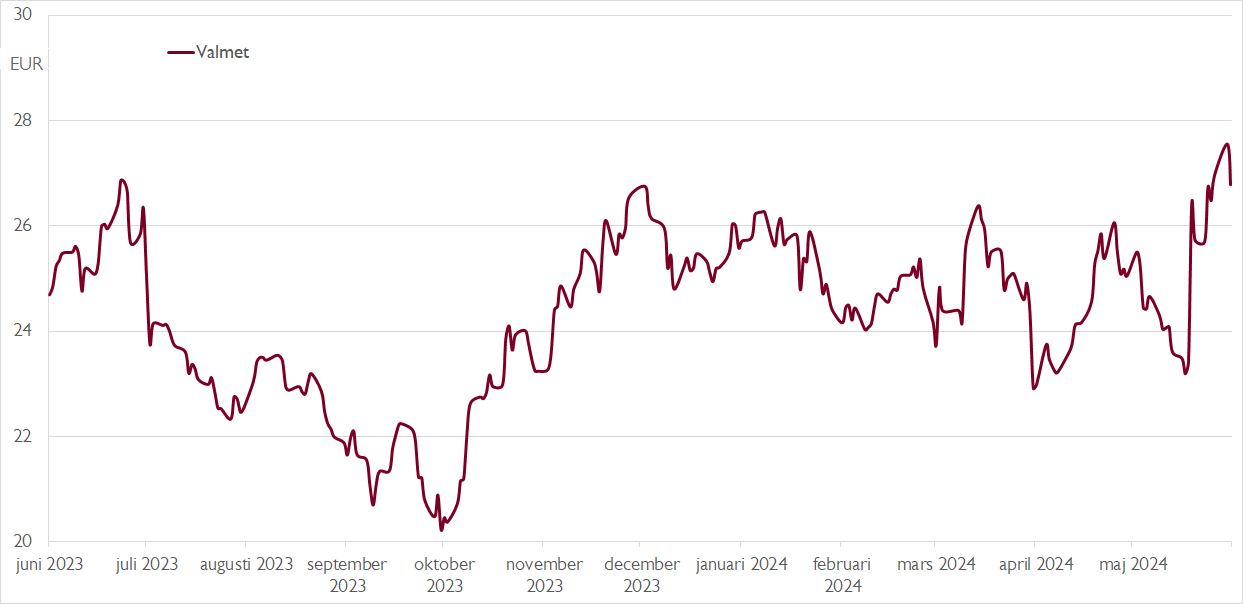

Aktien har gått från strax över 6 euro vid avknoppningen till nuvarande knappa 27 euro under de dryga tio åren på Helsingforsbörsen. I augusti lämnar vd och koncernchef Pasi Laine över till Thomas Hinnerskov. Aktien har trampat vatten i några år, men fick nyligen fart efter en positiv vinstvarning som skickade upp aktien nästan 13 procent på en dag. Valmet räknar nu med en omsättning i år som är i nivå med fjolåret samtidigt som rörelseresultatet väntas öka.

Valmets affär är indelad i tre affärsområden. Störst är Process Technologies som i fjol stod för 44 procent av omsättningen. Här levereras exempelvis kompletta massabruk och pappersmaskiner. Serviceaffären och affärsområdet Automation, som stod för 32 respektive 24 procent av omsättningen, är emellertid de stora vinstgeneratorerna. Under 2024 och 2025 räknar vi med att uppåt 90 procent av koncernens EBITA-resultat genereras i dessa två affärsområden.

Ungefär 80 procent av Valmets omsättning härrör från massa-, pappers- och kartongtillverkare. Dessa fick se priserna falla kraftigt under 2023, vilket resulterade i vinstvarningar och stora utdelningskapningar när kassaflödena försämrades. Följden blev också uppskjutna eller inställda investeringar. Metsä Board och Billerud tillhörde bolagen som skrotade stora miljardinvesteringar. Allt detta påverkade givetvis Valmet negativt.

Utsikterna framåt är desto bättre, inte minst eftersom sektorns viktigaste ledande indikator, importpriserna på pappersmassa i Kina har återhämtat sig rejält. Kina är en stor massakonsument med begränsad egen kapacitet. När importpriserna på massa i Kina nu åter är en bra bit över tioårssnittet syns också tecken på att kartongpriserna börjar återhämta sig.

För Valmet innebär detta att den viktiga serviceaffären lär ha ett starkt andra kvartal och ett starkt 2024. De högre massapriserna gör att kunderna kör med ett högre kapacitetsutnyttjande, vilket ökar efterfrågan på reservdelar och service. På investeringssidan lär uppgången dröja längre, i synnerhet på kartongsidan då vi ser risk för överkapacitet såväl i Europa som Kina. Det kan ta några år för marknaden att absorbera den kapaciteten. Utsikterna är dock bättre för mindre automationsprojekt där kunderna har en relativt snabb pay back-tid.

I takt med att kunderna blir mer investeringsvilliga och mindre fokuserade på kassaflödet finns en uppdämd rörelsekapitalpotential i Valmet. Vid utgången av första kvartalet var rörelsekapitalet 173 miljoner euro jämfört med -673 miljoner i slutet av 2021. Kassaflödet kan också få stöd av stora kontraktsvinster på massasidan. Tre stora massaprojekt i Brasilien lär avgöras de närmaste 6–24 månaderna.

På våra prognoser för 2025 handlas Valmet till en EV/EBITA-multipel på 8,1x respektive ett justerat P/E-tal på 12,7x. Direktavkastningen är samtidigt över 5 procent och vi ser en fri kassaflödesyield på cirka 10–13 procent under perioden 2024–2026. Värderingen av aktien speglar inte att bolaget går mot ljusare tider.

Vi rekommenderar KÖP med riktkurs 39 EUR.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 18 juni kl. 06:20.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.