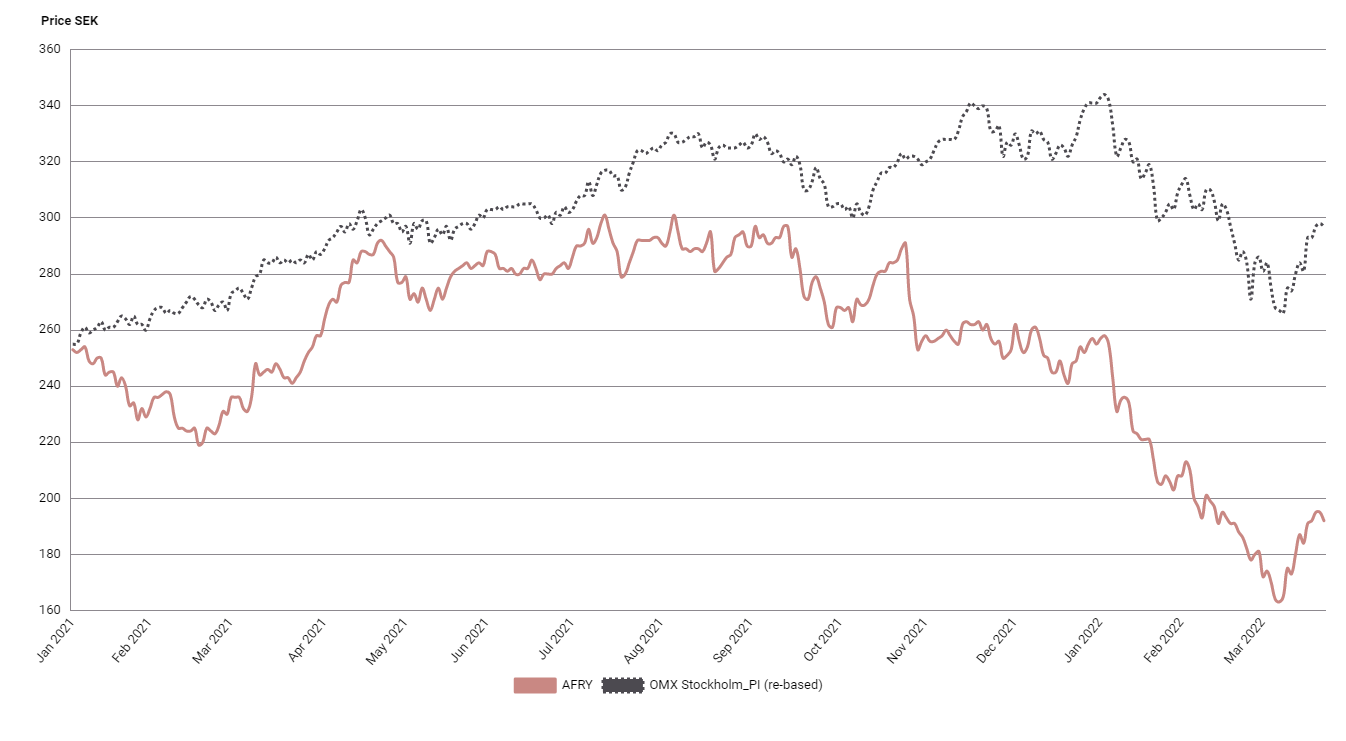

Teknikkonsulten Afry, tidigare ÅF Pöyry, lägger ytterligare ett relativt trögt år till handlingarna. Teknikkonsultbranschen har med vissa undantag tickat på relativt väl de senaste åren. Afry har dock haft en del problem, framför allt inom infrastrukturdelen, som tyngt lönsamheten. Aktien har också utvecklats sämre än Stockholmsbörsen såväl i år som det senaste året. Faktum är att aktiekursen står lägre idag än före pandemin. Vi ser dock flera anledningar till att aktien är intressant och erbjuder en attraktiv risk/reward.

I samband med bokslutet kommunicerade Afry flera nya kostnadsåtgärder. Syftet är att effektivisera och öka lönsamheten primärt inom division Infrastructure. Omstruktureringskostnader belastar första kvartalet och full besparingseffekt förväntas uppnås under andra halvåret i år.

Efter en relativt svag marknad 2019-2021 pekar nu ett antal sentimentindikatorer på en bättre marknadsaktivitet för Afrys infrastruktursegment. När efterfrågan återvänder ökar förutsättningarna för en förbättrad prisnivå. Kombinerat med kostnadsbesparingsprogrammet samt en bra tillväxt i nyrekrytering av konsulter, bedömer vi att Afry bör kunna mildra pressen från löneinflationen och behålla genomsnittlig lönekostnad konstant, vilket ger en god marginalhävstång på tillväxten.

Energipriserna har fortsatt att stiga i år och skjutit i höjden efter Rysslands invasion av Ukraina. Flera högt uppsatta EU-representanter har uttalat att Europa snabbt måste fasa ut energisystemets beroende av rysk naturgas. Om Europa ska lyckas med den uppgiften kommer det sannolikt att leda till mycket hög efterfrågan på energikonsulttjänster under många år, vilket gynnar Afry. Energi står idag för cirka 15 procent av Afrys intäkter.

Verksamheten i Ryssland motsvarar mindre än 1 procent av Afrys totala nettoomsättning 2021. Bolaget har påbörjat processen att avsluta verksamheten i landet. Beslutet förväntas inte ha någon materiell inverkan på resultatet.

Efter marginalbesvikelser under andra halvåret 2021 på grund av en svag utveckling inom infrastruktursegmentet samt tillväxtinvesteringar relaterade till etableringen av den nya divisonen Afry X, har konsensusförväntningarna minskat markant under de senaste nio månaderna. I kölvattnet av detta handlas vinstneutrala multiplar för närvarande i linje med de värsta veckorna under Covidpandemin. EV/S(22e) är för närvarande 1,1x, och sedan 2016 har aktien alltid levererat en positiv avkastning inom en sexmånadershorisont om aktierna köptes till en EV/S under 1,25x för innevarande prognosår.

Med samhällets allt större fokus på hållbara lösningar, ser tillväxtmöjligheterna ljusa ut på både kort och medellång sikt, inte minst inom division Infrastructure. Vi rekommenderar Köp med riktkursen 260 SEK. Givet de initierade åtgärderna för att förbättra normaliserade marginaler, förväntar vi oss att Afry blir ett av de företag som rapporterade den starkaste EBITA-tillväxten bland jämförbara bolag 2022–23. Det motiverar en premievärdering jämfört med sektorgenomsnittet. Vår riktkurs 260 SEK motsvarar EV/EBITA(23e) på 15x, motsvarande en premie på 25 procent till både nordiska och internationella konsultkollegor, men 20–25 procent rabatt till Sweco och 5 procent premie till Carnegies småbolagsindex.

Afry – Potential i lönsamhetsförbättring och historiskt låg värdering lockar (Köp med riktkurs 260 SEK)

- Afry är en av Europas största teknikkonsulter

- Gynnas av ett allt större fokus på energiomställning och hållbarhet

- Nya kostnadsåtgärder lyfter lönsamheten till normaliserade rörelsemarginaler

- Afry har den högsta EBITA-tillväxten i sektorn 2022-2023, vilket motiverar en premievärdering

- Vi rekommenderar Köp med riktkursen 260 SEK, motsvarande EV/EBITA på 15x 2023 års prognos

- Riktkursen innebär en motiverad premievärdering på 25 procent relativt den nordiska konsultsektorn, men 20-25 procent rabatt relativt Sweco

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 7 februari kl. 06:37.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.