Vitrolife – Återöppningsvinnare (Köp med riktkurs 330 SEK)

- Medicinteknikbolag inom fertilitetsbehandling

- Stabil underliggande marknadstillväxt 5-10 procent år

- Gynnas kortsiktigt av Kinas återöppnande

- Tillväxt inom såväl olika geografier som produktkategorier

- Lönsam tillväxt och hög vinsttillväxt

- Skuldsättning möjliggör fortsatt aktiv förvärvsstrategi

- Vi rekommenderar Köp med riktkursen 330 SEK

Efter ett tungt 2022 har Stockholmsbörsen tvärvänt under 2023. Kinas återöppning, mildrad energikris i Europa, minskad inflationsoro samt sjunkande marknadsräntor är några faktorer som har fått världens börser att lyfta, med Stockholmsbörsen i täten på 11 procent.

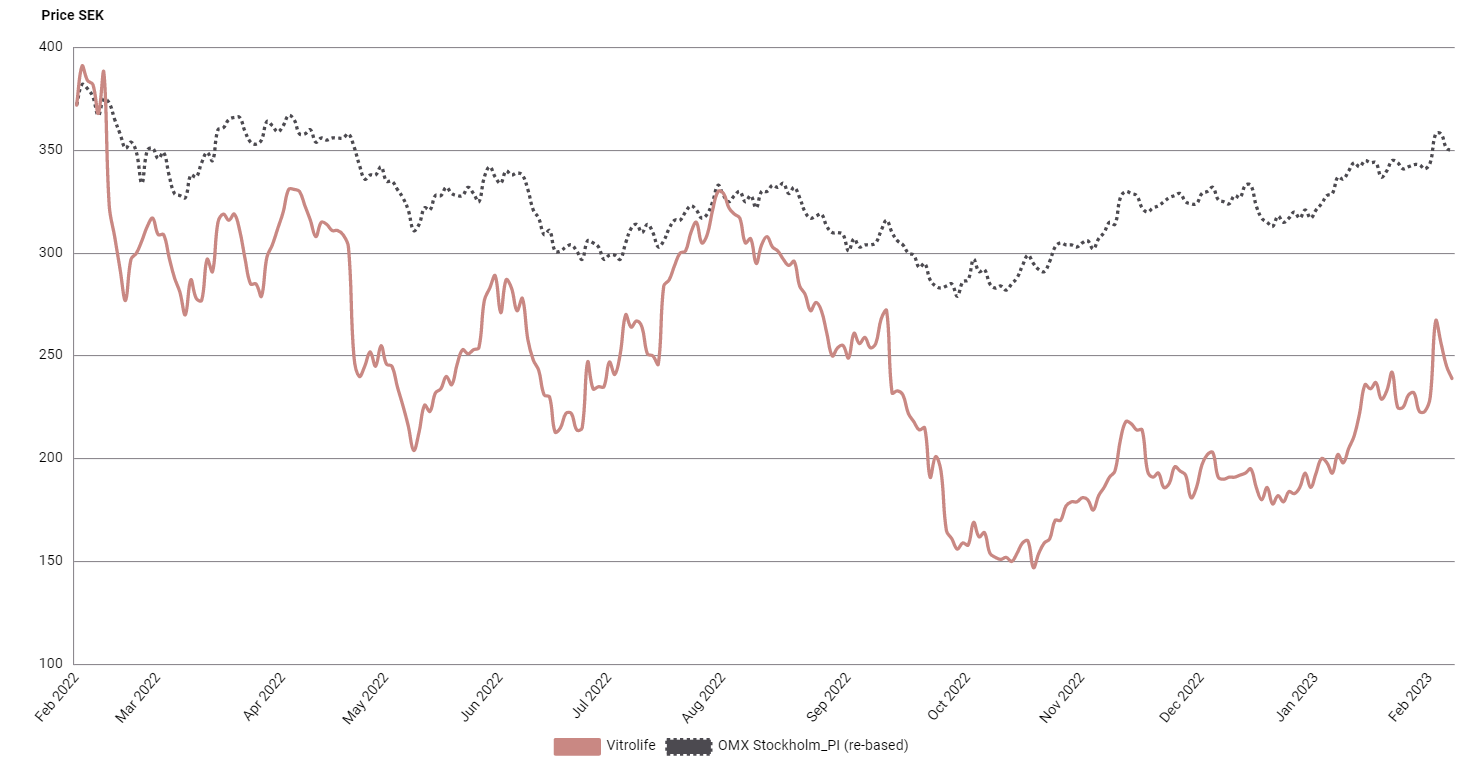

En aktie med ett uselt facit 2022 men som har fått en fin start i år är fertilitetsbolaget Vitrolife, som med en uppgång på drygt 25 procent tillhör en av årets vinnare. Tillväxtbolaget gynnas av sjunkande marknadsräntor och en allmän ökad riskaptit på börsen. Kortsiktigt gynnas Vitrolife även av återöppningen av Kina, som är den största marknaden för fertilitetsbehandlingar, mätt efter antal behandlingar. Dessutom var bokslutet överraskande starkt, vilket skickade upp aktien rejält och talar för ett fortsatt starkt momentum.

Vitrolife utvecklar, tillverkar och marknadsför produkter inom fertilitetsbehandling, i dagligt tal även provrörsbefruktning eller IVF. Försäljningen sker huvudsakligen inom Europa, Nordamerika och Asien och innefattar analys av embryon, kylningsprodukter, lasersystem, samt ett utbud av oljor som används i fertilitetsprocessen. Kunderna utgörs av privata och offentliga kliniker, sjukhus och laboratorier. Bolaget grundades under 1994 och har sitt huvudkontor i Göteborg.

De underliggande drivkrafterna på IVF-marknaden är långsiktigt fortsatt starka. Marknaden växer cirka 5–10 procent per år, med betydligt större tillväxt i Asien än i Västeuropa. Tillväxten drivs framför allt av den växande medelklassen som i allt större utsträckning har råd att söka hjälp, att blivande föräldrar väljer att försöka skaffa barn senare i livet, en allt gynnsammare lagstiftning, ökad social acceptans för IVF samt ökat nyttjande av teknologi vid IVF-behandlingar.

Med undantag av nedgången 2020 orsakad av pandemin, har Vitrolife vuxit snabbt genom åren, dessutom kombinerat med en fin lönsamhet. Det har lyft aktien över 4 500 procent sedan januari 2010. Bokslutet övertygade och vittnade om en fortsatt stark tillväxt, inklusive en organisk tillväxt på 10 procent för helåret 2022. En del av strategin är att även växa via förvärv. För ett drygt år sedan förvärvades Igenomix, som nu är fullt konsoliderad. Nuvarande skuldsättning möjliggör en fortsatt aktiv förvärvsstrategi även på kort sikt.

Mycket talar för att marknadstillväxten inom medicinteknik för IVF kommer att ligga på höga ensiffriga tal inom överskådlig framtid. Allt fler marknader börjar dessutom subventionera IVF-behandlingar, vilket ytterligare underbygger efterfrågan. Trots den relativt stora kursuppgången på kort sikt värderas Vitrolife fortfarande med en rabatt relativt jämförbara nordiska bolag i medicintekniksektorn, vilket är omotiverat. Vitrolife bör snarare premievärderas, givet den övertygande historiken, bolagets defensiva egenskaper givet konjunkturokänsligheten samt goda kassakonvertering.

Med ett P/E-tal på 37x är värderingen hög men får stöd av vinstutvecklingen, där vi bedömer att vinsten per aktie fördubblas från 2022 till 2024. Dessutom kan Vitrolife få en extra skjuts i försäljningen under 2023 givet återöppningen av Kina. Vi rekommenderar Köp med riktkursen 330 SEK, motsvarande en uppsida på över 40 procent.

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 3 februari kl. 06:10.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.