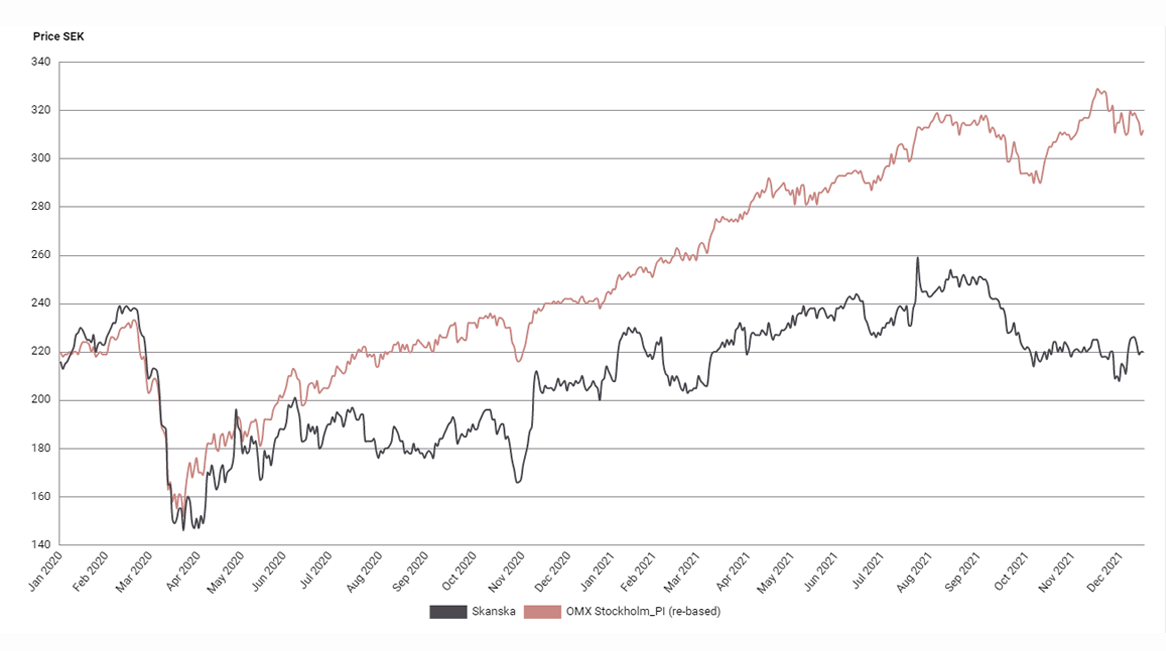

Byggbolaget Skanska har haft ett trögt år på börsen. Med en uppgång på drygt 6 procent har aktien rejält halkat efter storbolagen på OMXS30 i år. Liksom förra året. Faktum är att aktien inte har rört sig ur fläcken de senaste fem åren. Det är en förvånansvärt svag utveckling givet att vinsterna har ökat kraftigt de senaste åren. Inte minst har bolaget fått rätsida på marginalerna i byggverksamheten. Skanska är helt enkelt i god form, inklusive en framgångsrik projektutveckling. Kombinerat med den starka balansräkningen och låga värderingen ser vi ett attraktivt köpläge.

Skanska är ett väldiversifierat bolag med olika verksamhetsgrenar och geografiska marknader. Bolaget kombinerar byggverksamhet med kommersiell fastighetsutveckling, det vill säga man bygger både åt andra och i egen regi. Ytterligare ett intäktsben är bostadsutveckling, där Skanska främst utvecklar bostadsrätter i Sverige och övriga Norden. USA och Norden utgör vardera drygt 40 procent av omsättningen, där övriga Europa utgör den resterande delen.

Intäktsmässigt är byggverksamheten störst med hela 86 procent av intäkterna i år. Segmentet bidrar dock bara med drygt halva rörelseresultatet under samma period, givet låga marginaler jämfört med övriga segment. Rörelsemarginalen har dock förbättrats stadigt de senaste åren och är nu kring det finansiella målet om minst 3,5 procent.

Kommersiell fastighetsutveckling, det vill säga där Skanska projekterar och bygger kontorsfastigheter som sedan säljs, har historiskt varit Skanskas paradgren. Lönsamhetsmässigt har segmentet i genomsnitt bidragit med kring 40 procent av rörelseresultatet de senaste åren. Det återstående rörelsesegmentet är bostadsutveckling, som bidragit med motsvarande i genomsnitt kring 20 procent av rörelseresultatet.

På kapitalmarknadsdagen i december presenterade Skanska det nya affärsområdet förvaltningsfastigheter. Målet är att försöka ta en större del av värdeökningen i fastighetsprojekt. Bolaget siktar på en portfölj med högkvalitativa tillgångar i Stockholm, Göteborg och Malmö om 12-18 miljarder kronor på några års sikt. Om än möjligen något förvånande, så är det inget som förändrar vår fundamentala syn på bolag eller aktie.

Byggbolag påverkas kraftigt av konjunktur och infrastruktursatsningar, som båda ser gynnsamma ut just nu. Inte minst i USA där Skanska har en stor verksamhet. Skanska är dock inte bara ett byggföretag utan i ännu större utsträckning ett fastighetsutvecklande bolag. Utöver diversifieringen som det har skapat, har det även genererat stabila resultat genom åren.

Sammantaget är Skanska ett lågt värderat bolag med stabila vinster och en stark marknadsposition. De senaste åren har bolaget lyckats förbättra marginalen i byggverksamheten, som nu är i gott skick. Addera vinsterna från den kommersiella fastighets- och bostadsutvecklingen. Med en stark balansräkning och bra kassaflöden har Skanska goda förutsättningar att investera i såväl nya egna värdeskapande projekt som att dela ut pengar till aktieägarna. Direktavkastningen motsvarar knappt 4 procent i dagsläget. På vår prognos för 2022 värderas aktien till EV/EBITA 10x, vilket är attraktivt. Vi rekommenderar Köp med riktkurs 300 SEK.

Skanska – Omotiverat låg värdering i väldiversifierad byggjätte (Köp med riktkurs 300 SEK)

- Övertygande operationell utveckling

- Lönsamheten inom byggverksamheten nära finansiella målet

- Vinnare på stora infrastrukturinvesteringar, inte minst i USA

- Stabil och framgångsrik egen projektutveckling

- Stark balansräkning och stabila kassaflöden

- Direktavkastning på knappt 4 procent ger stöd

- Attraktivt värderad med EV/EBITA 10x på vår prognos för 2022

- Köp med riktkursen 300 SEK per aktie

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 28 oktober kl. 16:40.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.