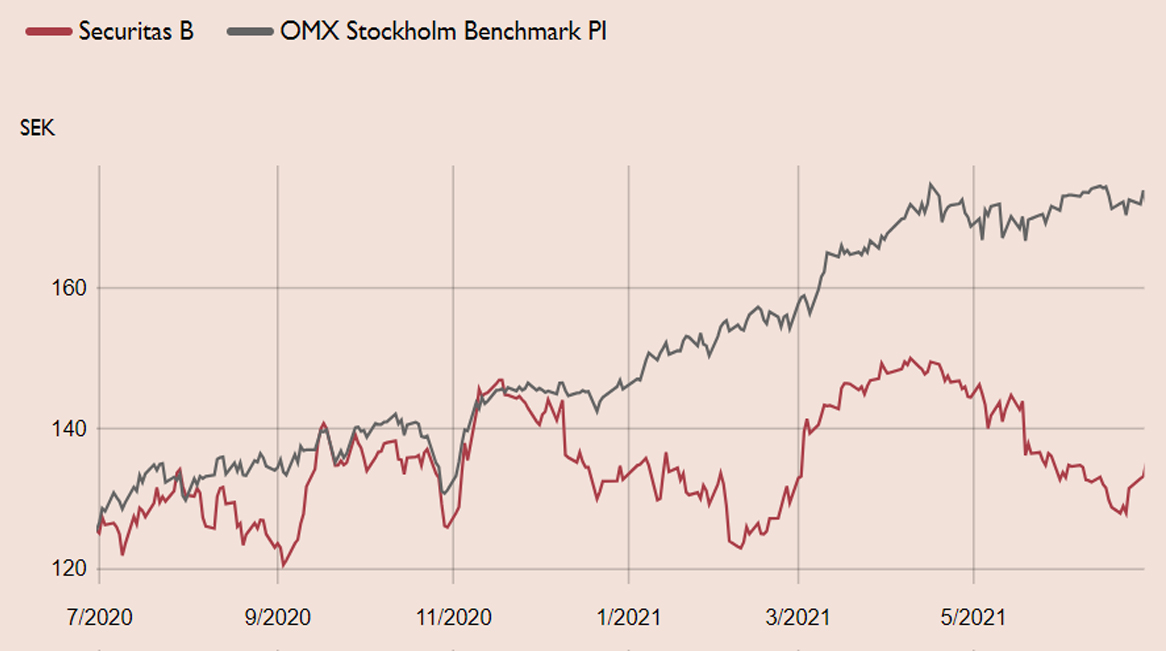

Säkerhetsjätten Securitas har haft en trög utveckling på Stockholmsbörsen sen pandemiutbrottet i början av 2020. Säkerhetsbolaget har dock uppvisat motståndskraft med hyfsad lönsamhet, trots stängda flygplatser, butiker och evenemang. Vår bedömning är att förutsättningarna för säkerhetsbolaget har förbättrats inför halvårsrapporten, som gynnas av den fortsatta återhämtningen efter pandemin och lätta jämförelsetal med förra året. Aktien handlas dessutom till en historisk rabatt, vilket har skapat ett intressant köptillfälle.

Bevakning är kärnan i Securitas verksamhet och utgör knappt 80 procent av omsättningen. Säkerhetslösningar och elektronisk säkerhet utgör den resterande delen. Securitas befinner sig i en långsiktig förändringsfas där traditionella bevakningsuppdrag i allt större utsträckning utförs via digitala system. Det bör stärka rörelsemarginalen på sikt.

Säkerhet och bevakning är en mogen bransch och växer globalt i princip i takt med BNP-utvecklingen. På utvecklade marknader som USA och Västeuropa ligger tillväxtpotentialen i att erbjuda mer teknikinnehåll som tidigare nämnt. Den starkaste totala tillväxten förväntas på utvecklingsmarknader, med Kina och Indien i täten, och i huvudsak kring bevakningstjänster.

Trots en övertygande rapport för första kvartalet har aktien inte hängt med Stockholmsbörsen i år. Den organiska försäljningstillväxten var visserligen 0 procent under det första kvartalet men samtliga affärssegment redovisade positivt organisk försäljningstillväxt under mars. Snabbast i återhämtningen efter pandemin är affärssegmentet Nordamerika följt av Europa och Iberoamerika. Med tillväxtförbättringar inom samtliga affärssegment och stöd från kostnadsbesparingarsprogrammet som infördes under 2020, lyfte rörelseresultatet 30 procent i första kvartalet.

Även om aktiviteten i världens ekonomier ökar, fortsätter verksamheten inom de normalt sett bevakningsintensiva flygplatserna att påverkas negativt. Likaså för installationsverksamheten inom elektronisk säkerhet, som dock har kompenserats av viss coronarelaterad tilläggsförsäljning.

Samtidigt har Securitas en relativt flexibel kostnadsstruktur och en historiskt god förmåga att upprätthålla lönsamheten vid nedgångar. Så även under coronapandemin. En delförklaring till aktiens kräftgång i år är sannolikt Securitas exponering mot löneinflation i Nordamerika vilket riskerar tynga lönsamheten enligt aktiemarknaden. Bolaget har dock en historik av att lyckas föra över ökade kostnader till kund. Dessutom kan löneinflation bli en katalysator till en mindre personalintensiv försäljningsmix, vilket är positivt för lönsamheten.

Vi rekommenderar Köp med riktkursen 148 SEK, motsvarande EV/EBITA 11,4x på vår prognos för 2022. Historiskt har Securitas värderats i intervallet 11-12x EV/EBITA. Säkerhetsjätten har påbörjat återhämtningsfasen och utsikterna ser allt ljusare ut. Securitas är en återöppningsvinnare som värderas med en omotiverad rabatt.

Securitas – Bortglömd återöppningsvinnare (Köp med riktkurs 148 SEK)

- Säkerhetsjätte med 355 000 anställda i 47 länder

- Gynnas av den fortsatta återhämtningen efter pandemin och lätta jämförelsetal med förra året

- Relativt flexibel kostnadsstruktur och god förmåga att upprätthålla lönsamheten

- Långsiktig förflyttning från bevakningsuppdrag till digitala system, med högre marginal och bättre kassaflöden

- Vinstmultiplarna är bland de lägsta bland nordiska Large Cap-bolag

- Vi rekommenderar Köp med riktkursen 148 SEK

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 24 juni kl. 06:36.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.