Utvalda aktier och investeringar

Beställ din provportfölj

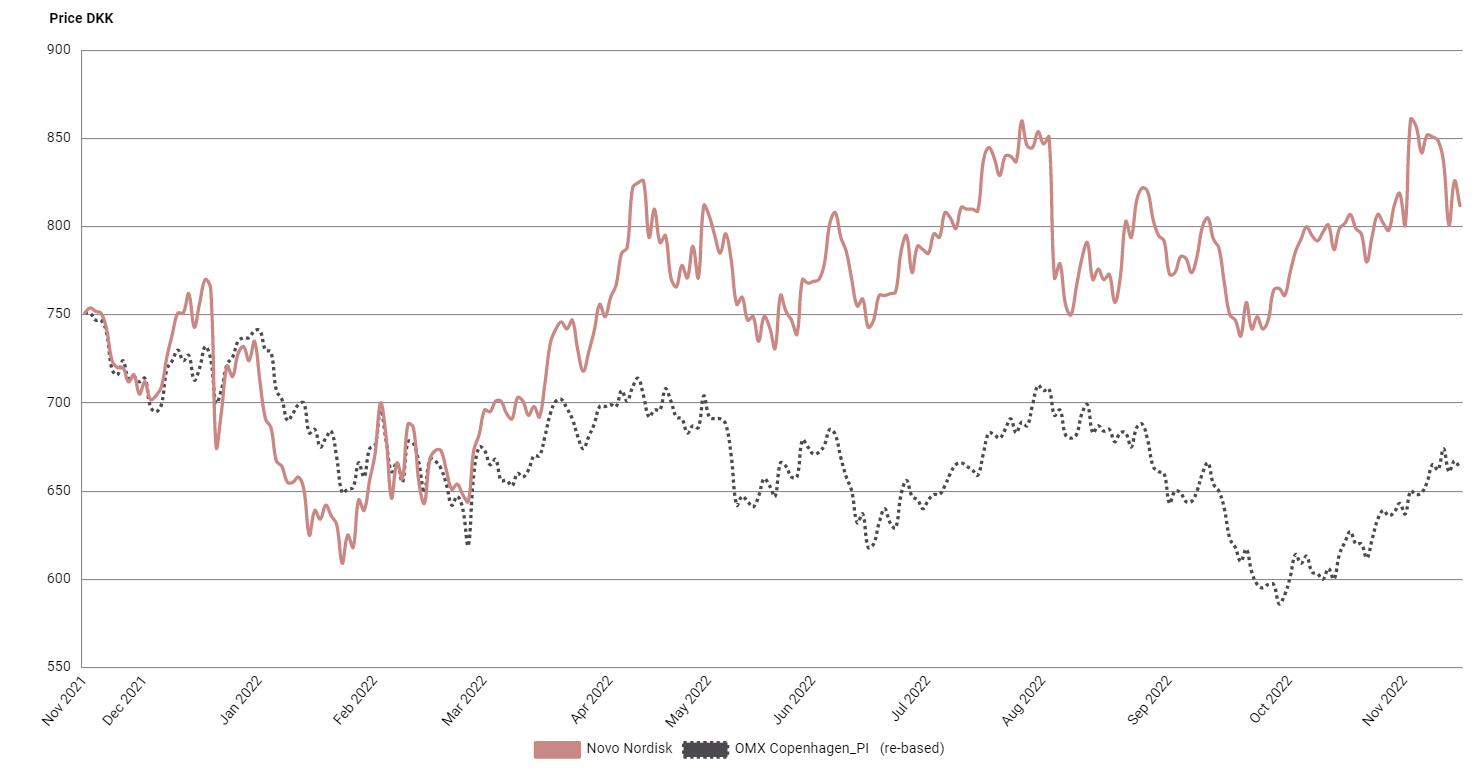

Novo Nordisk – Marknadsledare med mer att ge (Köp med riktkurs 1 070 DKK)

- Ledande position inom läkemedel för allvarliga kroniska sjukdomar

- Mycket hög tillväxt inom läkemedel för diabetes och fetma

- Bolaget justerade upp helårsprognosen i senaste rapporten

- Alla dosstyrkor av fetmaläkemedlet Wegovy förväntas vara tillgängliga i USA slutet av 2022, möter hög efterfrågan

- Vi förväntar tvåsiffrig tillväxt fram till 2027 med en hög och stabil rörelsemarginal

- Vi rekommenderar Köp med riktkurs 1 070 DKK

Den danska läkemedelsjätten Novo Nordisk är med ett börsvärde på drygt 2 740 miljarder kronor det högst värderade börsbolaget i Norden och hamnar nära pallplatsen i Europa. Bolagets historia började redan 1923, när två små danska företag (Nordisk Gentofte och Novo Industri) startade produktion av insulin, som just hade upptäckts. 1989 slogs bolagen samman till Novo Nordisk. Idag tillverkar bolaget hälften av världens insulinproduktion.

Idag har Novo Nordisk en ledande position inom läkemedel för allvarliga kroniska sjukdomar och behandling av diabetes, fetma, hemofili, tillväxtrubbningar och hormonsubstitution. Aktien har haft en fantastisk utveckling genom åren. Aktien har fördubblats sedan första halvåret 2021 och noterade kursrekord efter niomånadersrapporten i början av november.

Trots storleken växer Novo Nordisk tvåsiffrigt i såväl omsättning som rörelseresultat. Tillväxten drivs primärt av diabetesläkemedel inom klassen GLP-1 som omfattar läkemedlen Victoza, Ozempic och Rybelsus. De två senare läkemedlen använder sig av den aktiva ingrediensen semaglutid. Alla tre tillhör en läkemedelsfamilj som kallas GLP-1-analoger, och är utformade för att reglera hunger.

Störst av dessa tre läkemedel är Ozempic, som under årets första niomånader sålde för knappt 43 miljarder danska kronor (DKK), motsvarande en valutajusterad tillväxt på 69 procent jämfört med samma period föregående år. Rubelsys är det nyaste läkemedlet av de tre och växte motsvarande 120 procent för samma period, till drygt 7 miljarder danska kronor.

Novo Nordisk andra stora tillväxtområde är inom läkemedel för fetma, med Saxenda och efterträdaren Wegovy. Efterfrågan är hög och bolaget har haft svårt att producera Wegovy i samma takt som det efterfrågas, primärt i USA som är den största marknaden. I niomånadersrapporten meddelade bolaget att återupptagandet av fullständiga leveranser av lanseringen Wegovy mot slutet av året ligger fast. Vi räknar med att årets Wegovyförsäljning på drygt 4 miljarder DKK växer till 19 miljarder DKK under nästa år, då Wegovy växer om Saxenda. År 2027 räknar vi med att Wegovy omsätter hela 67 miljarder DKK.

Insulinförsäljningen backar och utgör nu cirka 30 procent av bolagets totala omsättning. Resterande del av Novo Nordisk omsättning är läkemedel inom hemofili och andra sällsynta sjukdomar, med en stillastående försäljning.

Globalt uppskattar Novo Nordisk att 537 miljoner människor hade diagnosen diabetes 2021. Fram till 2045 förväntas antalet växa till 784 miljoner, motsvarande en ökning med 46 procent. Även fetma ökar i befolkningen. Sammantaget är förutsättningarna för tillväxt mycket goda under många år framöver för Novo Nordisk.

I våra prognoser räknar vi med minst tvåsiffrig tillväxt varje år fram till 2027, med en stabil rörelsemarginal på drygt 43 procent. De goda tillväxtutsikterna syns även i värderingen, men vi ser ändå fortsatt uppsida upp till 1 070 DKK, som är vår riktkurs.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången 2022-10-26 16:07

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.