Munters – Muntra tongångar i orderboken (Köp med riktkurs 93 SEK)

- Världsledande position inom energieffektiva luftbehandlingslösningar

- Exponering mot strukturellt växande marknader

- Rekordstor orderbok sänker risken i bolaget och borgar för en fin organisk tillväxt de närmaste åren

- Stark tillväxt inom datacenter i USA

- Kostnadsinflation en utmaning, men prishöjningar ger effekt, dock med eftersläpning

- Hög och attraktiv vinsttilväxt, med 21 procent i år och 30 procent nästa år

- Vi rekommenderar Köp med riktkurs 93 SEK

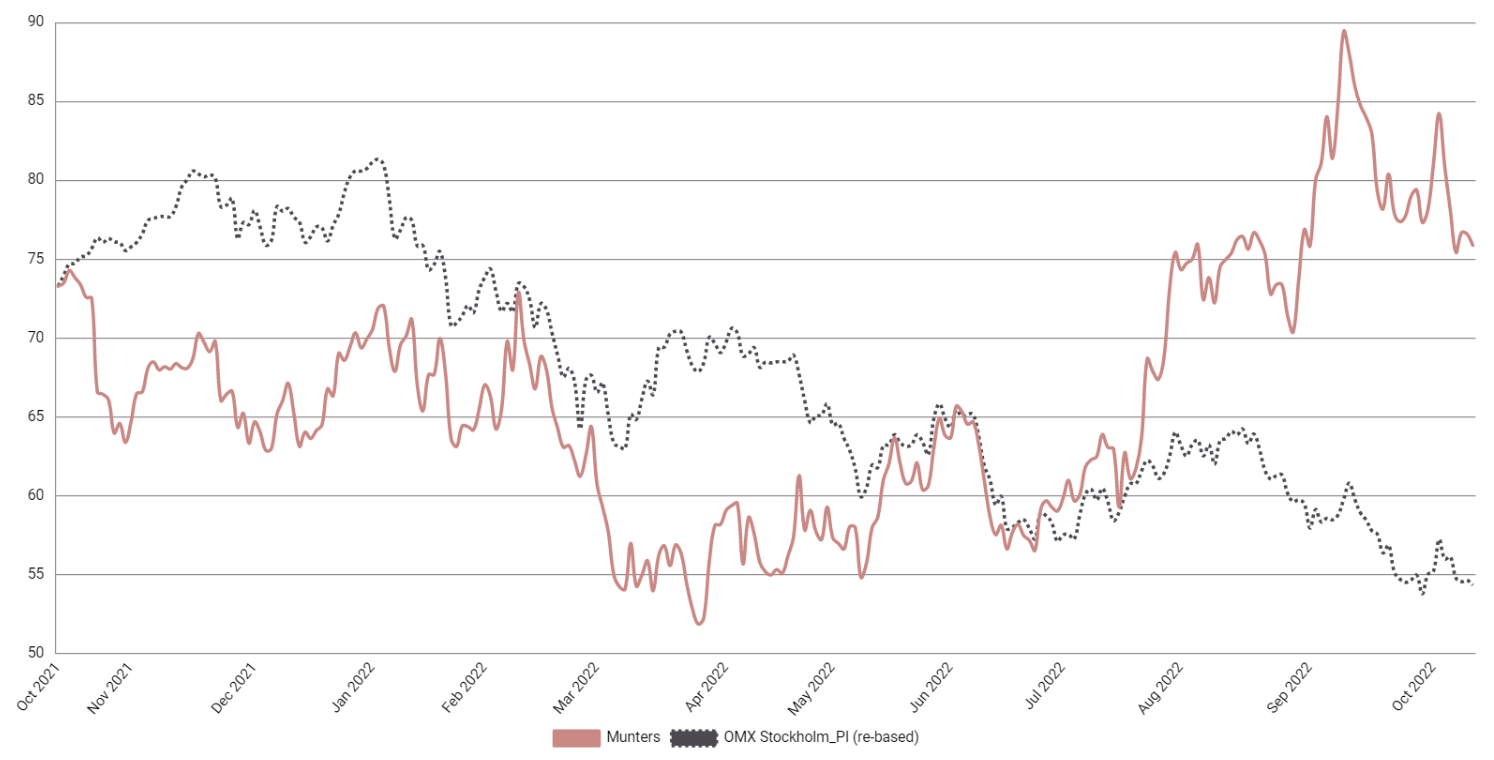

Trenden har vänt för fukt- och kylspecialisten Munters. Efter en mycket stark orderingång under 2022 nosade aktien på kursrekordet i början av september, men har sedan dess rekylerat cirka 20 procent. Vi gillar fuktahanteringsbolagets världsledande position inom klimatkontroll, exponeringen mot strukturellt växande marknader och en rekordstor orderbok som borgar för en ordentlig organisk tillväxt de närmaste åren. Vi ser fortsatt uppsida i aktien.

Munters är ett industribolag med en världsledande position inom energieffektiva luftbehandlingslösningar, som säkerställer temperatur och kontroll av luftfuktighet. Bolaget är i full färd med att fila av det tidigare lite skamfilade ryktet på aktiemarknaden. Aktien hade en svag utveckling efter börsnoteringen 2017 efter en felsatsning på datacenter som sedan följdes av pandemin. Efter en period av uppstädning och effektivisering har trenden vänt.

I år har Munters radat upp flera stora order inom primärt kylanläggningar för datahallar (datacenter) och batteritillverkning, där Munters nu växer snabbt. Affärsområdet Data Center utgör endast cirka 10 procent av omsättningen men i nuläget nästan 50 procent av orderstocken i bolaget. Det här affärsområdet har stora framgångar i USA, där marknaden för datacenter är stark. Genom förvärvet av irländska Edpac i första kvartalet i år så etablerar Munters åter tillverkning av kylutrustning för datacenter även i Europa.

Största och lönsammaste affärsområde är Air Tech med drygt 60 procent av omsättningen, för den traditionella industrin. Det tredje affärsområdet utgörs av Foodtech, som levererar energieffektiva klimatsystem för djuruppfödning och växthus. Av Munters totala omsättning utgör USA cirka hälften. I nuläget gynnas Munters således av en positiv valutaeffekt, vilket ger stöd åt försäljningen.

Den rekordstora orderboken – i nuläget 9,5 miljarder kronor – ger ordentligt stöd åt den organiska tillväxten under 2023 och 2024. Bolaget har en stor exponering mot strukturellt växande marknader. Munters har en relativt god motståndskraft i lågkonjunktur, då bolaget får stöd av eftermarknad och service.

Kostnadsinflationen är dock betydande och Munters blir kompenserade via prishöjningar, men med fördröjning. Dessutom fortsätter stök med komponentbrist och råmaterialpriser. Vår bedömning är att det därför är fortsatt viss motvind för rörelsemarginalen i tredje kvartalet, men att vi ser tydliga förbättringar i fjärde kvartalet och in i 2023. Det resulterar i en hög och attraktiv vinsttilväxt, med 21 procent i år och 30 procent nästa år.

Aktien har haft en stark utveckling sedan i somras. Vi ser ändå fortsatt uppsida i aktien till vår riktkurs 93 SEK. Det motsvarar EV/EBITA 13,7x vår prognos för 2023, jämfört med jämförbara svenska småbolag på EV/EBITA 11,1x. Munters stora orderbok sänker estimatrisken för 2023 och 2024, vilket motiverar en högre multipel.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången 2022-09-30 06:22

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.