Getinge vinstvarnade tisdag den 14 juni 2022, det vill säga efter denna publicering. Carnegie Analys har sänkt riktkursen till 350 SEK (450) per den 15 juni 2022.

Getinge – Dags för skördetid efter kortsiktig motvind (Köp, riktkurs 450 SEK)

- Världsledande position inom avancerade ventilatorer och hjärtlungmaskiner

- Ocyklisk marknad med långsiktig tillväxt tack vare demografiska faktorer

- Omotiverat stort kursfall efter senaste kvartalsrapporten

- Helårsprognosen för 2022 är oförändrad, liksom vårt vinstestimat

- Produktivitetsförbättringar borgar för en högre lönsamhet framöver

- Rekordstark balansräkning möjliggör ökad förvärvsaktivitet

- Vi rekommenderar Köp med riktkursen 450 SEK

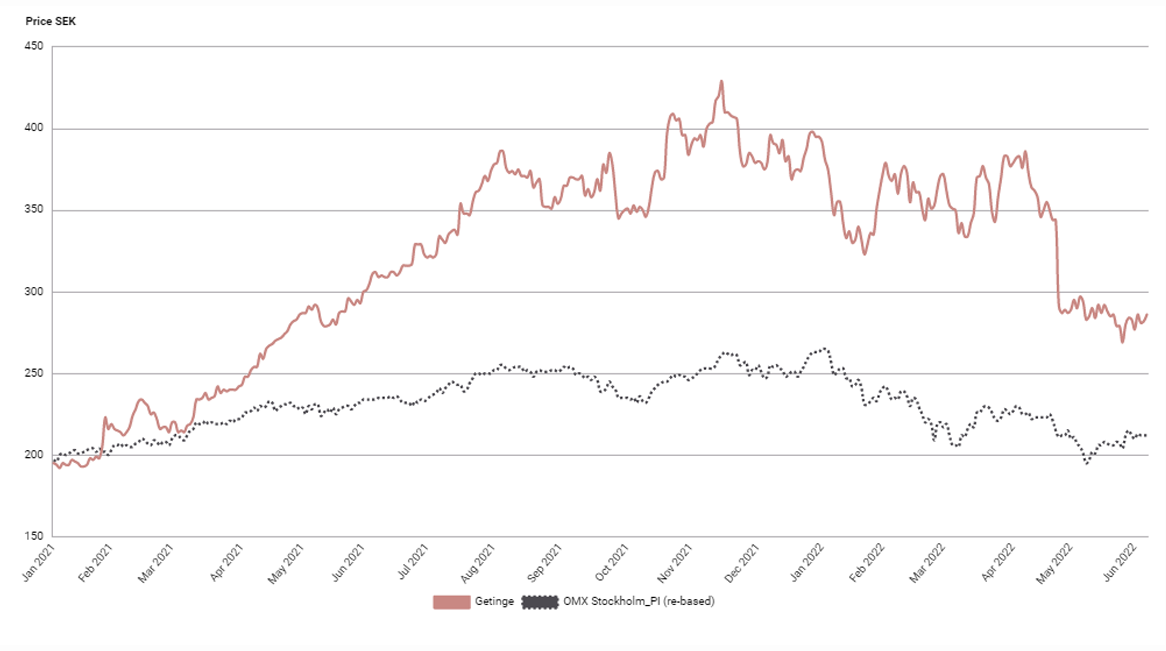

Medicinteknikbolaget Getinge rasade över 15 procent på rapport och har utvecklats sidledes sedan dess. Den beska kursreaktionen är dock omotiverad. Prognoserna för helåret är oförändrad och i takt med att volymerna ökar under resten av året, förväntar vi oss en stark återhämtning avseende marginalerna. Getinge är ett återöppningscase med goda förutsättningar att utvecklas väl även i en något sämre konjunktur. Efter rapportraset värderas aktien med en helt omotiverad rabatt relativt jämförbar sektor, vilket har skapat ett attraktivt ingångsläge i aktien.

Getinge är Sveriges största medicinteknikbolag och leverantör av produkter för intensivvård, hjärt- och kärlvård, operationssalar samt steril rekonditionering till sjukhus och Life Science-institutioner. Bolaget har världsledande positioner inom avancerade ventilatorer och ECMO-terapi (hjärtlungmaskin), som båda ingår i det största affärsområdet Acute Care Therapies (ACT). USA utgör cirka en tredjedel av försäljningen.

Den stora efterfrågan på ventilatorer under pandemin lyfte vinsten kraftigt under 2020. Pandemin har nu klingat av och ventilatorer samt produkter för ECM-terapi möter tuffa jämförelsesiffror. Såväl omsättning som orderingång föll därför för ACT i det första kvartalet jämfört med samma period föregående år. Dessutom upplevde Getinge utmaningar i försörjningskedjan i slutet av kvartalet, vilket kombinerat med ett rörelseresultat som inte nådde prognosen bidrog till den kraftigt negativa kursreaktionen på rapportdagen.

Getinge räknar dock med att återhämta den förskjutna försäljningen till följd av komponentbrist och störningar i leveranskedjan de närmaste kvartalen. Bolaget lämnade dessutom helårsprognosen oförändrad. Produktivitetsförbättringar under de senaste fem åren borgar dessutom för en högre lönsamhet framöver.

Medtech-jätten är ett återöppningscase och kan fortsätta utvecklas väl även i en sämre konjunktur. Efter pandemin finns en ackumulerad vårdskuld och Getinges kunder har ett stort investeringsbehov. Getinge har en stark plattform med sin världsledande position inom avancerade ventilatorer och hjärtlungmaskiner.

Balansräkningen är stark och Getinge är nära nog skuldfritt, vilket möjliggör förvärv. Målet är att växa organiskt 4-6 procent per år fram till 2025, kryddat med förvärv. Under samma period förväntas den årliga justerade vinsttillväxten per aktie vara minst 10 procent.

Vi rekommenderar Köp med riktkursen 450 SEK, motsvarande 60 procent uppsida. Även om vi ser en viss ökad risk för helårsprognosen givet det något svaga inledande kvartalet, är värderingen attraktiv och reflekterar inte de ljusa utsikterna för tillväxt och förbättrade marginaler de kommande åren. Aktien har fallit 35 procent sedan toppen i höstas, samtidigt som vinstprognoserna har justerats upp lite grann. EV/EBITA har därför krympt till 15x för 2022p. Det motsvarar en rabatt på 30 procent relativt Arjo respektive 20 procent relativt snittet för jämförbara internationella medicinteknikbolag.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 26 april kl. 16:43.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.