Essity – Äntligen biter prishöjningarna (Köp med riktkursen 320 SEK)

- Övertygande kvartalsrapport som visar bolagets pricing power

- Hög vinsttillväxt de närmaste åren givet prishöjningar och kostnadsbesparingar

- Starka marknadspositioner med en stor bredd i produkter såväl som geografier

- Essity har utmärkta defensiva egenskaper som aktiemarknaden gillar givet osäkerheten i konjunkturen

- Aktien attraktivt värderad relativt andra hygienbolag och defensiva aktier

- Köp med riktkursen 320 SEK, motsvarande P/E 17 på 2023 års prognos

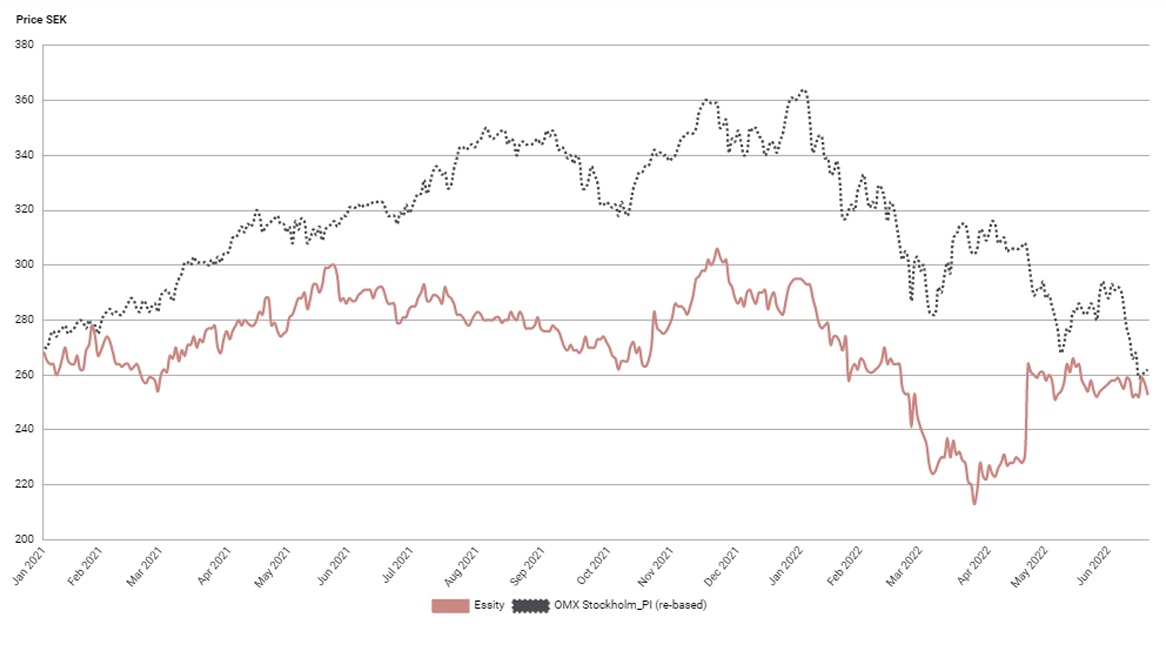

Hygienbolaget Essity har haft några tröga år på börsen sedan SCA knoppade av Essity för ganska exakt fem år sedan. Kursfacit på ynka 5 procent under denna period innebär en rejält sämre utveckling än jämfört med Stockholmsbörsens utveckling. Annat är det i år. Essity har visserligen backat, men tack vare kursrusningen på över 14 procent rapportdagen klår bolaget OMXS30 med 8 procentenheter. Aktien är dock fortsatt översåld och vi ser köpläge i detta i grunden defensiva aktiecase.

I första kvartalet krossade Essity marknadens förväntningar med ett rörelseresultat 20 procent bättre än väntat och en organisk försäljningstillväxt på 15 procent. Samtliga affärsområden visade hög organisk försäljningstillväxt. Essity har gjorde även en nedskrivning av bolagets tillgångar i Ryssland samt aviserade att de avser lämna den ryska marknaden, som utgjorde cirka 2 procent av Essitys totala omsättning 2021.

Efter år av resultatbesvikelser fick marknaden till slut ett viktigt kvitto på att bolaget nu faktiskt börjar se rejäla genomslag av prishöjningar samt en fin volymtillväxt i kölvattnet av återhämtningen efter covid-19-nedstängningar. Kostnaderna för råvaror och energi har dock fortsatt och fortsätter att öka. Essity har genomfört betydande prishöjningar och signalerar fortsatt betydande prishöjningar för att fullt ut kompensera för kostnadsökningarna.

Att bolaget besitter pricing power är avgörande för att återfå marknadens förtroende efter år av besvikelser över såväl marginal som tillväxt. Fortsatta prishöjningar kombinerat med löpande kostnadsbesparingar ger stöd åt lönsamhetsförbättringar och betydande vinstökningar de närmaste åren. Enligt vår prognos ökar vinsten per aktie i år och nästa år med hela 21 respektive 22 procent.

Essity är i grunden ett relativt konjunkturokänsligt bolag med försäljning i över 150 länder och med starka varumärken som exempelvis Tena, Tork, Leukoplast, Libero och Libresse. Tillväxtutsikterna är ljusa och Essity rider på flera gynnsamma marknadstrender. Ökande befolkning och högre medellivslängd ökar efterfrågan på produkter inom hygien och hälsa. Mogna marknader i väst växer med cirka 2 procent om året. Tillväxtmarknader har en högre tillväxttakt, upp till 5-6 procent per år i Asien.

Essity-aktien har trampat vatten de senaste åren men bör nu åter hamna på marknadens radar över bolag med defensiva kvaliteter och attraktiv pricing power. Om bolaget lyckas övertyga om att marginalerna kan återställas till tidigare toppnivåer, är uppsidan fortsatt god. Vi rekommenderar Köp med riktkursen 320 SEK, motsvarande P/E 17x 2023p och i linje med det historiska snittet. Vi ser större uppsida på lång sikt, med stöd av M&A och fortsatt kostnadseffektivisering.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 25 april kl. 07:03.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.