Servicebolaget Coor är en tydlig återöppningsvinnare med en stabil organisk tillväxt, god lönsamhet och hög direktavkastning. Efter en paus i förvärvsresan under 2020 är bolaget åter aktivt och har under andra halvåret i år adderat två stora förvärv som ger stöd åt tvåsiffrig vinsttillväxt även under 2022. Verksamheten i Coor är kapitallätt med starka kassaflöden som möjliggör generös utdelning. Aktien är attraktivt värderad.

Coor är marknadsledande i Norden med en marknadsandel kring 40 procent inom integrerade fastighetstjänster (IFM, integrated facility management). Det innebär alla typer av tjänster som hanterar servicen kring en arbetsplats såsom lokalvård, restauranger, posthantering, reception och fastighetsskötsel. När flera av dessa tjänster levereras tillsammans, kallas det för integrerade fastighetstjänster.

IFM-marknaden utgör en relativt liten av den totala FM-marknaden. IFM växer dock snabbare än FM (facility management), som grovt sett följer BNP-utvecklingen. Outsourcingtrenden i lågkonjunktur ökar efterfrågan på IFM. Det talar för en bra marknad för Coor i kölvattnet av pandemin.

Idag utgör IFM 59 procent av Coors totala omsättning. Geografiskt utgör Sverige hälften av omsättningen, Norge en knapp fjärdedel och resterande del i Danmark och Finland. I samtliga dessa länder har nu myndigheternas restriktioner för pandemin i stort sett upphört och många vänder successivt tillbaka till sin arbetsplats, vilket är positivt för Coor.

Coor har vuxit snabbare än IFM-marknaden de senaste åren, som enligt bolaget växer med cirka 5 procent per år. Servicebolagets organiska tillväxt på rullande tolv månader har alltid varit positiv, med undantag för pandemiåret 2020. Även den historiska vinstutvecklingen övertygar med en årlig genomsnittlig ökning av EBITA på drygt 8 procent per år sedan 2012.

Coor är i grunden ett defensivt case med en hög andel fasta abonnemangsintäkter som ger bolaget stabilitet. Bolaget har tecknat flera nya kontrakt under 2021, bland annat två stora kontrakt med Postnord och DSB. Dessutom adderas cirka 1,2 miljarder kronor i årsomsättning från de två senaste förvärven. Det kompenserar mer än väl för tappet av Equinor-kontraktet (cirka 500 miljoner kronor i årstakt) från och med fjärde kvartalet.

Verksamheten i Coor är kapitallätt med starka kassaflöden som möjliggör fina utdelningar. Direktavkastningen är i nuläget attraktiva 5 procent. Balansräkningen ger dessutom stöd åt en fortsatt förvärvsresa. Vi rekommenderar Köp med riktkursen 100 SEK, motsvarande en EV/EBITA 16,6x på vår prognos för 2022.

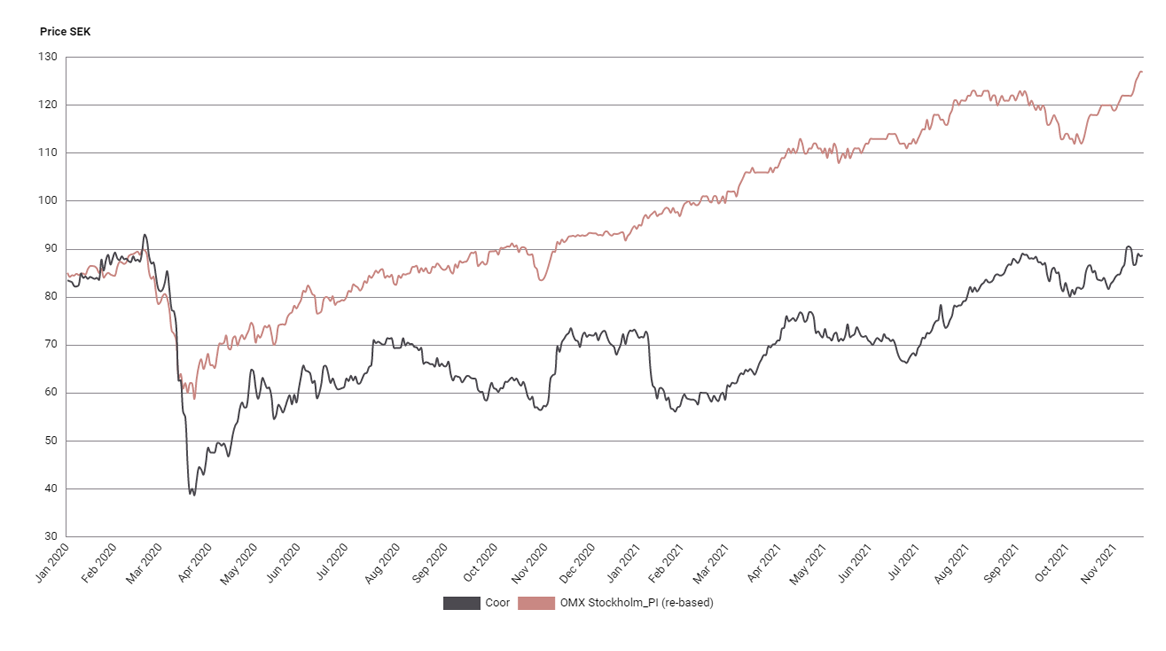

Coor – Stabilt tillväxtcase med förvärvspotential (Köp med riktkurs 100 SEK)

- Coor är marknadsledande i Norden inom integrerade fastighetstjänster

- Coor växer snabbare än marknaden

- Outsourcingtrend ökar efterfrågan strukturellt

- EBITA har vuxit årligen med i genomsnitt cirka 8 procent per år sedan 2012

- Balansräkning möjliggör fortsatt förvärvsaktivitet

- Kapitallätt verksamhet med starka kassaflöden möjliggör generös utdelning

- Vi rekommenderar Köp med riktkursen 100 SEK, motsvarande EV/EBITA 16,6x på vår prognos för 2022

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 9 november kl. 14:07.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.