Utvalda aktier och investeringar

Beställ din provportfölj

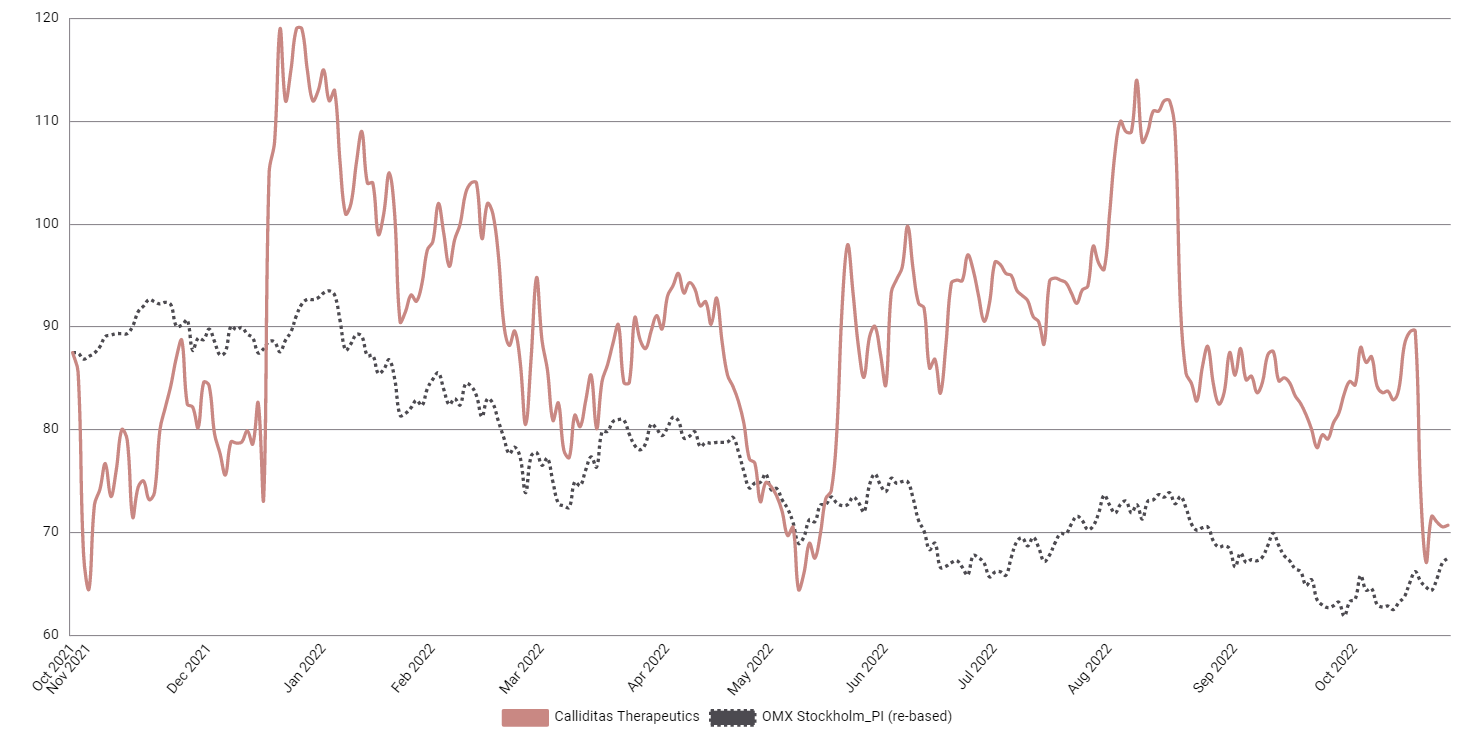

Calliditas – Missförstådd snabbväxare med attraktiv kurspotential (Köp med riktkurs 133 SEK)

- Specialistläkemedelsbolag med godkänt läkemedel i både USA och Europa

- Stark start på försäljningen (Tarpeyo) i USA med egen säljorganisation

- Europeisk partner inleder försäljning andra halvåret 2022

- Stor lönsamhetspotential givet hög bruttomarginal och begränsad säljstyrka i USA

- Positivt kassaflöde redan under 2023

- Mycket låg värdering givet den förväntat snabba försäljningsutvecklingen

- Vi rekommenderar Köp med riktkurs 133 SEK, motsvarande en uppsida på drygt 80 procent

Specialistläkemedelsbolaget Calliditas utvecklar läkemedel mot sällsynta lever- och njursjukdomar där det finns ett stort medicinskt behov. I början av december förra året beviljades Calliditas produkt Nefecon (under varumärket Tarpeyo i USA), för behandling av den kroniska njursjukdomen Iga-nefropati, ett accelererat godkännande i USA av den amerikanska läkemedelsmyndigheten FDA. Detta var första gången som FDA har utfärdat ett accelererat godkännande för en indikation inom njurområdet. Calliditas har även fått europeiskt godkännande för Kinpeygo (varumärket i Europa).

Calliditas har därmed fått godkännande i både USA och Europa. Senare i år ansöker Calliditas partner i Kina, Everest Medicines, om godkännande hos Kinas läkemedelsmyndighet NMPA. Försäljningsstrategin är att sälja Tarpeyo via egen säljorganisation i USA till njurspecialister och via en partner (tyska läkemedelsjätten Stada) i Europa, där Calliditas erhåller en royaltysats.

Tarpeyo lanserades i USA i slutet av januari och försäljningen har inlett starkt. Omsättningen steg sekventiellt 250 procent i andra kvartalet till 64 miljoner kronor. Marknadspotentialen för Iga-nefropati i USA är stor och värd flera miljarder. I våra prognoser antar vi miljardförsäljning för Calliditas redan nästa år och 2,6 miljarder kronor år 2024 med ett rörelseresultat kring 1 miljard kronor, motsvarande en rörelsemarginal på 39 procent. För denna potential värderas bolaget till cirka 4 miljarder kronor, motsvarande multiplar på EV/EBIT 2,9x och P/E 4,9x, vilket innebär mycket låga förväntningar.

Kortsiktigt har aktien tappat över 20 procent på en dryg vecka. Anledningen är en publicerad fas 3-studie i en vetenskaplig tidskrift som har orsakat en del osäkerhet i marknaden. Vår tolkning är dock att studien ger stöd åt våra antaganden, då vi hela tiden bedömt att läkemedlet endast kommer att användas till det behandlingsområde som den är godkänd för i USA.

Efter den omotiverade kurspressen ser vi ett attraktivt ingångsläge i ett läkemedelsbolag som är i full färd med kommersialisering. Tarpeyo är en produkt med hög lönsamhet, givet bruttomarginal kring 95 procent och en ganska begränsad säljstyrka i USA. När bolaget får upp farten på försäljningen kommer bolaget snabbt bli lönsamt samt uppvisa en väldigt hög lönsamhet på sikt. Bolaget och Carnegie räknar med att Calliditas uppvisar positivt kassaflöde redan under 2023.

Potentialen är med andra ord rejält lockande. Värt att lyfta fram är att risken i aktien fortfarande är relativt hög, givet att bolaget i nuläget är ett enproduktsbolag. Aktien bör därför ingå i en korg med flera olika bioteknikaktier för att sprida risken. Konkurrens kan möta redan 2023 om Travere Therapeutic läkemedel Sparsantan, får godkännande senare i år. Vi ser dock utrymme för flera aktörer på marknaden och ser konkurrensfördelar med att vara först på marknaden, som Calliditas.

Vi rekommenderar Köp med riktkurs 133 SEK, baserat på en sum of the parts-värdering (SOTP), med en nuvärdesvärdering av Tarpeyo i USA till 93 SEK per aktie. I USA antar vi en peak-försäljning på 316 miljoner dollar med EBITA-marginal 62 procent år 2029, då vi försiktigt antar att marknadsexklusiviteten i USA upphör. Vi räknar även med inledande försäljning av Kinpeygo i Europa under andra halvåret 2022. I Kina bedömer vi att potentiell lansering sker 2023/2024. Motsvarande SOTP-värde per aktie för EU och Kina bedömer vi till 21 SEK respektive 8 SEK. Vi ser inget finansieringsbehov, då den finansiella ställningen är god med en kassa på 825 miljoner kronor vid halvårsskiftet. Calliditas är dessutom en attraktiv uppköpskandidat.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången 2022-08-19 06:15

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.