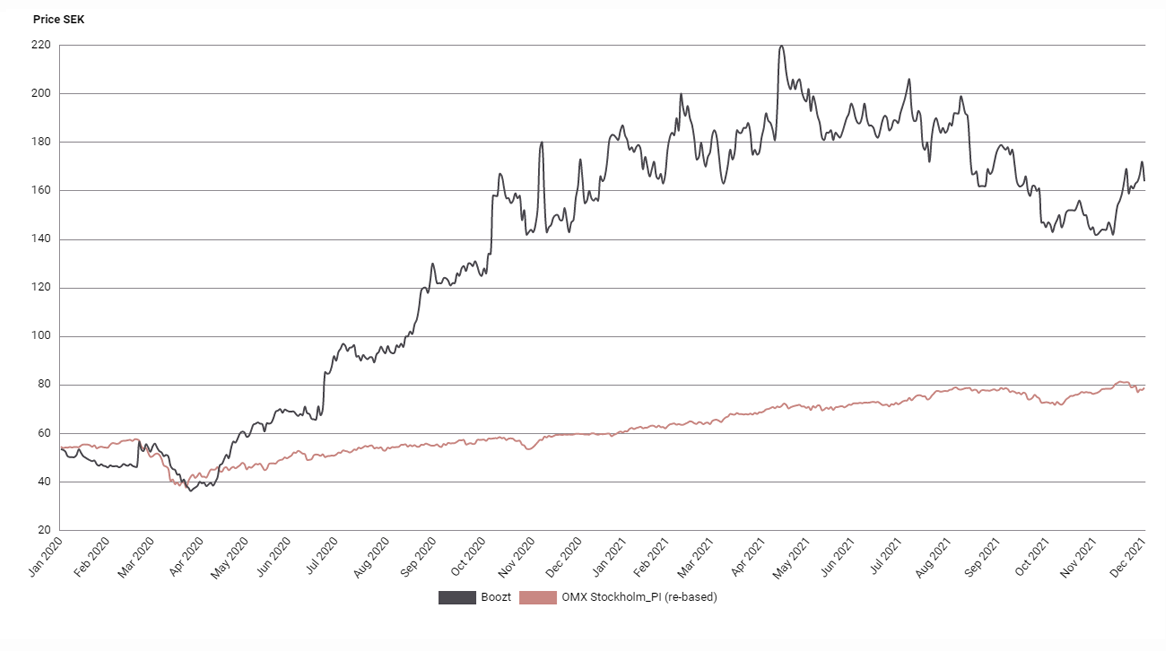

Aktiekursen i nätmodehandlaren Boozt har halkat ned kring 30 procent från toppen i våras. Förutom det negativa sentimentet i onlinesektorn med svåra jämförelsetal, finns även en oro kring lönsamheten för både Boozt och övriga onlineaktörer. Toppmarginalerna som sågs under pandemin lär inte komma tillbaka i närtid, men det starka strukturella och organiska tillväxtcaset består och har förstärkts. Boozt är en fortsatt stor vinnare i transformationen, där pandemin har påskyndat övergången till e-handel.

Under pandemin förbättrades lönsamheten markant för många e-handlare. Inte minst Boozt, som gick från en låg rörelsemarginal kring 2-3 procent till cirka 9 procent i det bästa kvartalet. Lönsamheten var dock dopad av låga marknadsföringskostnader, färre reor och stora skaleffekter. Lite mer bolagsspecifikt hade Boozt ett stort lager med billiga varor. När läget nu har normaliserats, eller närmar sig normalisering, har vinstutvecklingen varit sämre för många bolag. Aktiemarknaden famlar därför efter var lönsamheten landar uthålligt efter pandemin, vilket förklarar den svaga kursutvecklingen i sektorn.

Sanningen är troligen nånstans mittemellan, det vill säga för Boozt räkning är 5-6 procent rörelsemarginal rimlig. Bolaget prioriterar i nuläget tillväxt före lönsamhet i jakten på fortsatta marknadsandelar. Boozt lämnade nyligen en positiv vinstvarning och uppgav att oktober och november har överträffat bolagets förväntningar. Bolaget växte starkt före pandemin, under pandemin och tillväxtresan ser ut att fortsätta. På relativt kort tid har bolaget tagit en stark marknadsposition inom nordisk onlinehandel. Vår bedömning är att Boozt kan bli en av de största onlinehandlarna i Norden inom de närmaste åren.

Boozt är redan en av Nordens ledande nätmodehandlare, näst efter Zalando i storlek. Försäljning sker över hela Europa men alla marknadsföringsinsatser är inriktade på Norden, som står för 90 procent av omsättningen. Boozt säljer mer än 500 externa märken av kläder, skor, kosmetika, accessoarer, sport- och heminredningsprodukter i mellan- och premiumprissegmentet.

De senaste 18 månaderna har Boozt diversifierat sortimentet med kategorierna

Barn, Sport, Beauty och Home i ambitionen att ”bygga det moderna varuhuset”. Det skapar fortsatt goda tillväxtförutsättningar och skalfördelar. Boozt har sen 2014 mer än tiofaldigat försäljningen, i princip uteslutande organiskt, samtidigt som lönsamheten har förbättrats givet de alltmer synliga skalfördelarna och en strukturellt lägre returandel.

Boozt värderas i nuläget med en viss premie relativt nordiska jämförelsebolag, men med en rabatt på 50-60 procent relativt onlinejätten Zalando. Med målmultipel EV/EBIT 25x och P/E 35x på våra prognoser för 2022, som kan motiveras för en snabbt växande onlinehandlare som Boozt, landar riktkursen på 175 SEK. Vi rekommenderar Köp.

Boozt – Strukturell tillväxtvinnare med allt större skalfördelar (Köp med riktkurs 175 SEK)

- Strukturell vinnare på onlinemarknaden i Norden med få verkliga lokala utmanare, undantaget Zalando

- Prioriterar i nuläget tillväxt före lönsamhet i jakten på fortsatta marknadsandelar

- Lönsamheten dopad under pandemin, men Boozt presterar kring 5-6 procent marginal

- Färsk positiv vinstvarning, fortsatt hög tillväxt i oktober och november

- Diversifiering av sortimentet skapar fortsatt goda tillväxtförutsättningar och allt större skalfördelar

- Vi rekommenderar Köp med riktkursen 175 SEK

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 9 november kl. 16:43.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.