Utvalda aktier och investeringar

Beställ din provportfölj

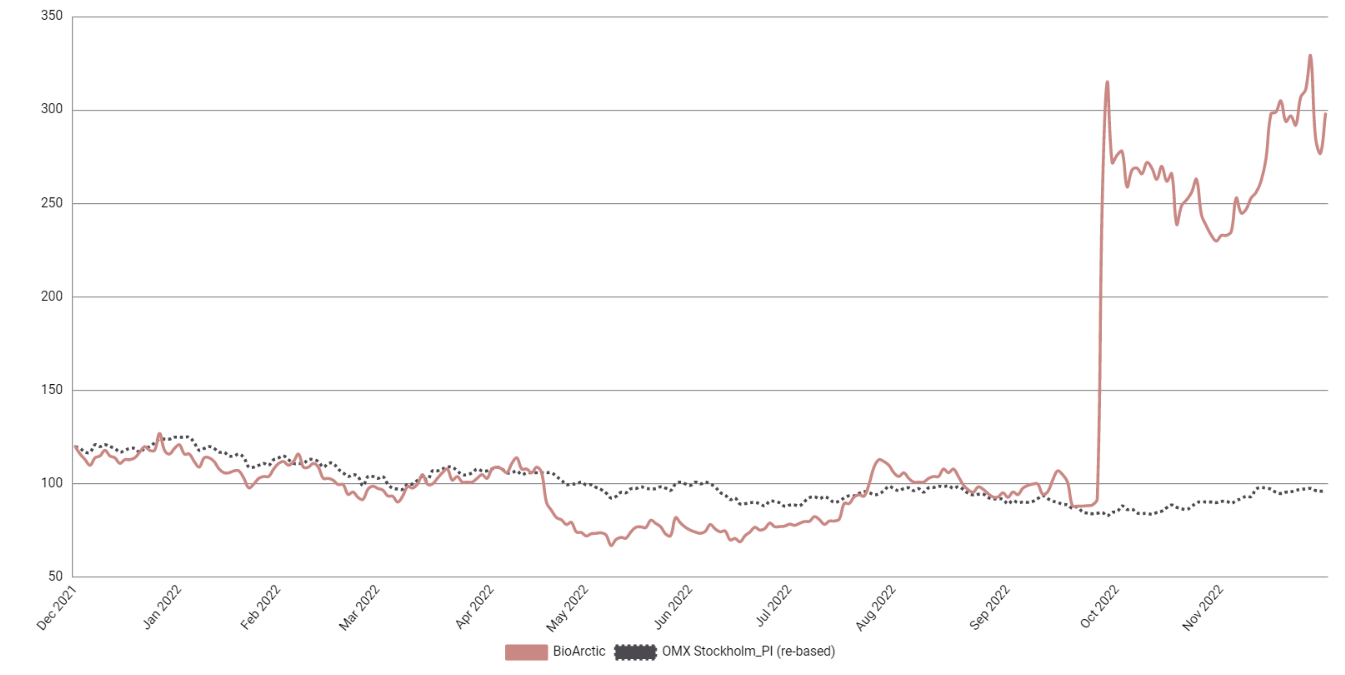

Bioarctic – på väg mot marknad med mångmiljardpotential (Köp med riktkurs 325 SEK)

- Världsledande forskning

- God sannolikhet att få marknadsgodkännande inom kort

- Enorm marknadspotential och kan bli ett av världens mest sålda läkemedel

- Kortsiktig svaghet i aktien ger intressant köpläge inför kommande nyhetsflöde

- Vi rekommenderar Köp med riktkurs 325 SEK

Det svenska läkemedelsforskningsbolaget har nått längre än någon annan tidigare har gjort inom utvecklingen av läkemedel för Alzheimers sjukdom. Svenska Bioarctic har sedan 2003 bedrivit en målinriktad forskning för att hitta ett läkemedel som kan bromsa utvecklingen av Alzheimers sjukdom. I september presenterade bolaget starka studieresultat från sin fas 3-studie som tydligt visar en positiv effekt från behandling med deras läkemedelskandidat Lecanemab. Vi rankar Bioarctic som vårt Top Pick inom bioteknik och som ett av få bolag i sektorn i Norden med världsledande forskning.

Antalet personer med Alzheimers sjukdom uppgår uppskattningsvis till cirka 30 miljoner globalt. Det finns idag inget botemedel och de behandlingar som står till buds är endast symptomatiska. Bioarctics läkemedel har i studier tydligt visat att deras läkemedel kan bromsa och fördröja utvecklingen av sjukdomen.

Marknaden för detta läkemedel är således mycket stor och beräknas fortsätta växa under de kommande åren. Vi räknar med att Bioarctics läkemedel efter ett godkännande kan nå upp mot 14 miljarder dollar i årlig försäljning inom ett antal år och därmed bli ett av världens mest sålda läkemedel. Det baserar vi på antaganden om 10-20 procent penetration i målgruppen med ett förväntat pris på 30 000 dollar per behandlad person och år. Bioarctic erhåller uppskattningsvis 8-9 procent royalty på försäljningen via partnern Eisai.

Vi bedömer att sannolikheten är mycket god att Bioarctic får ett marknadsgodkännande av amerikanska FDA senast 6:e januari 2023. De kan därefter börja sälja läkemedlet på den amerikanska marknaden.

Vi rekommenderar Köp med riktkursen 325 SEK baserat på en sum of the parts-värdering där majoriteten av värdet kommer från de framtida intäkterna från Lecanemab. Nyhetsflödet är intensivt det närmaste halvåret med flera viktiga kurstriggers. Vi uppskattar sannolikheten för ett godkännande av FDA i USA till 90 procent och ser denna händelse som en positiv faktor för aktiekursen inom en dryg månad (6 januari 2023). Eventuell subvention av läkemedlet i USA är en viktig parameter och huruvida det skattefinansierade sjukförsäkringssystemet Medicare subventionerar eller inte.

På våra prognoser för 2023 års försäljning och vinst värderas bolaget till EV/EBIT 28x. Då ska man dock ha i åtanke att försäljningen förväntas börja betydligt försiktigare än vad den förväntas vara under efterföljande år. Det kommer leda till snabbt fallande värderingsmultiplar. Bolagets kassaflöde förväntas således vara mycket starkt under de kommande åren och ge goda möjligheter till både utdelningar och en aktiv utveckling av forskningsportföljen, med flera spännande projekt i tidig fas.

Det finns givetvis flera risker att ta hänsyn till och den uppenbara risken är att godkännandet av läkemedlet inte blir av eller blir försenat. Andra faktorer som kan påverka den förväntade försäljningen är konkurrerande läkemedelsprojekt som kan komma att ta delar av försäljningspotentialen.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången 2022-09-29 06:00

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.