Astrazeneca – Stabil snabbväxare med fortsatt kurspotential (Köp, riktkurs 1 656 SEK)

- Väldiversifierad produkt- och forskningsportfölj med hög vinsttillväxt

- Växer snabbare än sektorn

- Stigande lönsamhet, närmar sig bolagets historiska toppmarginaler

- Vinsten per aktie växer med i genomsnitt 18 procent per år fram till 2024

- Begränsat antal patentutgångar fram till 2030

- Intressant R&D pipeline med flera katalysatorer under 2023

- Carnegie Analys rekommenderar köp med riktkursen 1 656 SEK

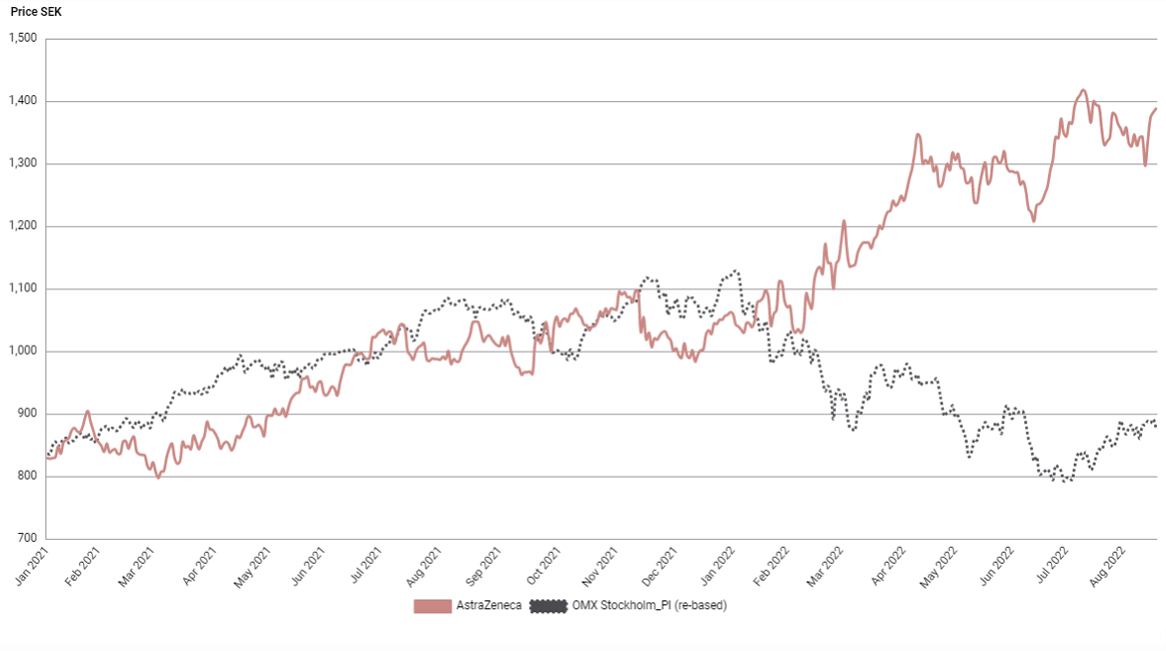

Astrazeneca är ett defensivt men ändå tillväxtorienterat aktiecase med goda förutsättningar att klara av även ett potentiellt sämre börshumör. Vi lyfte fram läkemedelsjätten som ett intressant case så sent som i mars i år. Aktien nådde snabbt dåvarande riktkurs. Vi har efter ytterligare en övertygande kvartalsrapport höjt riktkursen till 1 656 SEK. Med en kursuppgång på cirka 30 procent i år har aktien utklassat Stockholmsbörsen med råge. Med Astrazenecas robusta och långsiktiga vinsttillväxt ser vi kurspotential på ytterligare cirka 20 procent.

Liksom årets första kvartal övertygande även halvårsrapporten, med en fortsatt stark operationell utveckling. Rensat för storförvärvet Alexion landade tillväxten på 22 procent jämfört med föregående år. Bolagets bäst säljande produkt är lungcancerläkemedlet Tagrisso. Samtliga affärsområden har dock utvecklas väl, speciellt covid-19-läkemedlet Evusheld som växte betydligt snabbare än väntat. Det bidrog till att Astrazeneca höjde intäktsprognosen för helåret, från en tillväxt med ett ”högt tiotal” till ett ”lågt tjugotal”.

Det svensk-brittiska bolaget behöll dock resultatprognosen för 2022 oförändrad, med motiveringen ökade kostnader för forskning och utveckling (R&D). Den oförändrade helårsprognosen innebär ändå en vinstökning på hela 25-29 procent i år. Astrazenecas höga tillväxttakt kombineras med stigande rörelsemarginaler. Vår prognos är att vinsten per aktie ökar med 20 procent för 2022 och motsvarande attraktiva 18 procent i genomsnitt per år fram till 2024, vilket är i toppskiktet i sektorn bland de stora läkemedelsbolagen.

Bland orosmolnen finns potentiella prisregleringar i USA. Om hälsovårdsreformen träder i kraft kan Astrazeneca drabbas från och med 2026. Dessutom hämmas viss försäljning av Kinas hantering av coronaviruset. Nedstängningarna har haft en negativ påverkan på onkologiverksamheten i Kina under första halvåret, men bolaget ser dock en sakta men säker återhämtning under andra halvåret.

Astrazeneca skördar nu vinsterna efter en period av stora investeringar och en mer effektiv R&D. Under 2023 ökar nyhetsflödet som kan trigga prognosuppjusteringar. Bland dessa potentiella katalysatorer för vinsttillväxten bortom 2025 finns bland annat 20 stycken fas 3-studieresultat med blockbusterpotential i lugncancerstudien Dato-Dxd, som väntas första kvartalet 2023.

De fina utsikterna för vinsttillväxt såväl kortsiktigt som långsiktigt kombinerat med en fortsatt attraktiv värdering lockar på såväl kort som lång sikt. Vi rekommenderar köp med riktkursen 1 656 SEK. Med en hög investeringstakt inom R&D, en attraktiv produktpipeline och ett begränsat antal patentutgångar fram till 2030, bedömer vi att bolaget kan fortsätta växa snabbare än sektorn även efter 2025. Det reflekteras dock inte i värderingen, givet P/E 13x prognosen för 2025.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 1 augusti kl. 06:00.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.