Autostore – Attraktiv tillväxt till ett rimligt pris (Köp med riktkurs 38 NOK)

- Utvecklar och säljer robotiserade lagersystem

- Rider på en rad starka strukturella tillväxttrender

- Hög marknadsandel och rörelsemarginal > 40 procent

- Mycket hög tillväxt och fortsatt goda utsikter

- Omotiverat stor kursnedgång skapar intressant läge

- Vi rekommenderar Köp med riktkurs 38 NOK

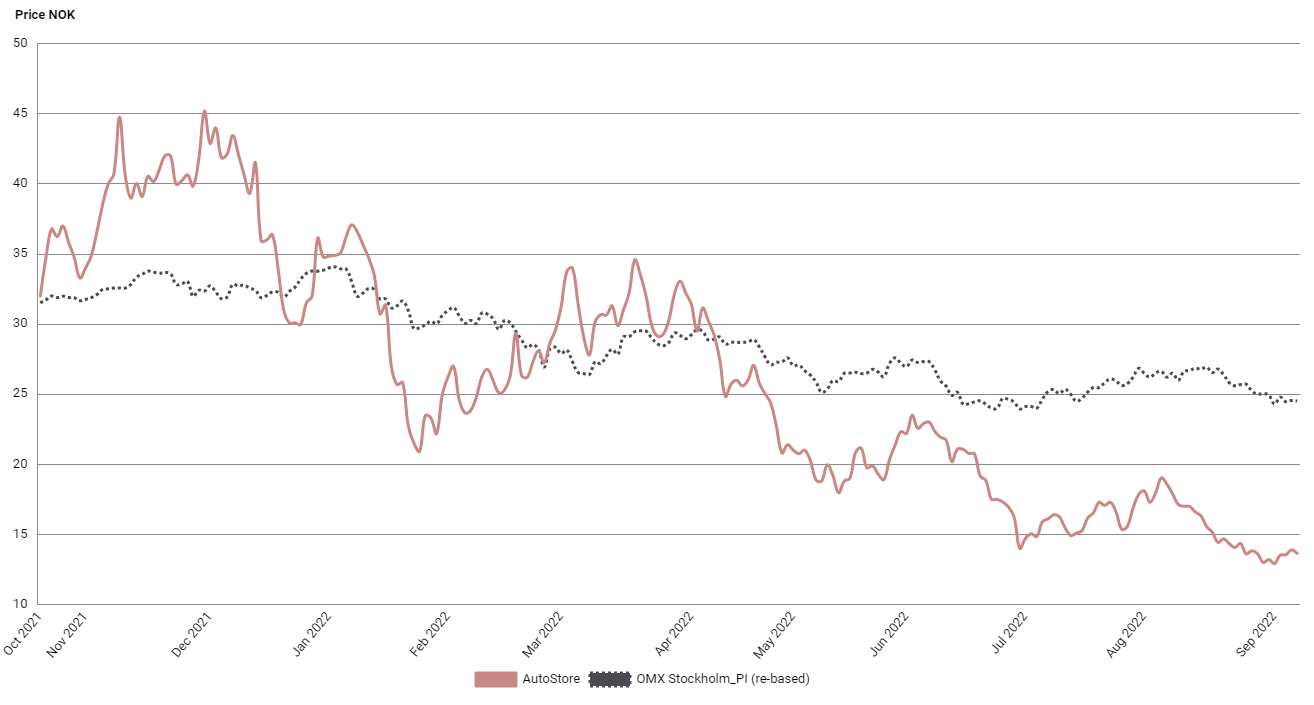

I oktober förra året börsnoterades det norska lagerautomationsbolaget Autostore med buller och bång på Oslobörsen. Teckningskursen 31 norska kronor per aktie gav bolaget ett börsvärde på 104 miljarder norska kronor och därmed den största börsnoteringen i Norge på 20 år. Aktien fortsatte uppåt och noterade kursrekord på 46 NOK i slutet av november. Sedan dess har aktien halkat utför, tappat hela 70 procent och handlas idag kring 13,5 NOK. Multipelkontraktion hos jämförelsebolag, ränteuppgång som pressar tillväxtbolag samt patenttvist är några viktiga faktorer till omvärderingen. Urblåsningen på börsen har dock skapat ett mycket intressant ingångsläge i aktien.

Tillväxten och lönsamheten är det nämligen inget fel på. Omsättningen nära nog fördubblades i såväl det andra kvartalet som det första halvåret jämfört med samma period föregående år. Marknadsandelen är hög och den justerade rörelsemarginalen ligger över 40 procent. I halvårsrapporten upprepade Autostore dessutom prognosen om att nå intäkter på 550 till 600 miljoner dollar i år och 700 till 800 miljoner dollar under 2023. Den fina tillväxten ser ut att fortsätta.

Autostore utvecklar och säljer robotiserade lagersystem sedan över 30 år tillbaka. Försäljningen domineras av hårdvara, det vill säga främst robotar och grid (aluminiumnätet). Trots det kan bolaget uppvisa en mycket hög lönsamhet. Bolagets lagerlösning liknar ett tredimensionellt pussel av kuber med staplade lådor i ett ramverk, vilket ger yteffektiva lösningar. För exempelvis en e-handlare innebär det effektivare plockrutiner, då varorna med hjälp av snabba plockrobotar kommer till plockaren och inte tvärtom. Det går dessutom att expandera lagret utan att stoppa driften.

Det norska bolaget rider på en rad starka strukturella tillväxttrender. E-handel växer snabbt och med ny lagerautomation kan e-handlare få stora effektivitetsökningar, såväl bättre nyttjad lageryta som minskat behov av manuell arbetskraft. Dessutom ökar kraven på allt snabbare leveranser. En annan högaktuell fördel är mycket låga energikostnader. Tio robotar förbrukar lika mycket energi som en dammsugare och kan dessutom jobba helt i mörker.

Idag finns Autostore i runt 40 länder med cirka 35 000 robotar i drift i knappt 1 000 lagersystem. På kundlistan finns bland annat svenska e-handlaren Boozt med världens största Autostore-anläggning, franska sportkedjan Decathlon, tyska flygbolaget Lufthansa och italienska modehuset Gucci.

Bland orosmolnen finns patenttvisten med den brittiska näthandelskedjan Ocado. Ocado var tidigare kund till Autostore men har sedan byggt ett eget liknande system, som Ocado i sin tur säljer till sina kunder. Tvisten kostar mångmiljonbelopp och lär vara en fortsatt följetong som skapar rörelser i aktien. Att hålla ögonen på är även att orderingången var på samma nivå som samma kvartal i fjol. Autostore behöll dock sin prognos för 2022, viket är ett styrketecken. I halvårsrapporten varnade dock vd Karl Johan Lier för utmanande makroförhållanden i form av inflation och högre räntor under andra halvåret.

Även om sentimentet kan vara fortsatt trögt för tillväxtbolag, bedömer vi att det är ett attraktivt ingångsläge efter den stora kursnedgången, speciellt för investerare med en långsiktig horisont. Vi lockas av Autostores imponerande tillväxtstory, höga marginaler och tillväxtutsikter framåt. Vi rekommenderar Köp med riktkursen 38 NOK, att jämföra med dagens kurs kring 13,5 NOK. Om bolaget når sin prognos för 2023, värderas aktien kring EV/EBITDA 14,5x på 2023p.

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 19 aug kl. 07:52.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.