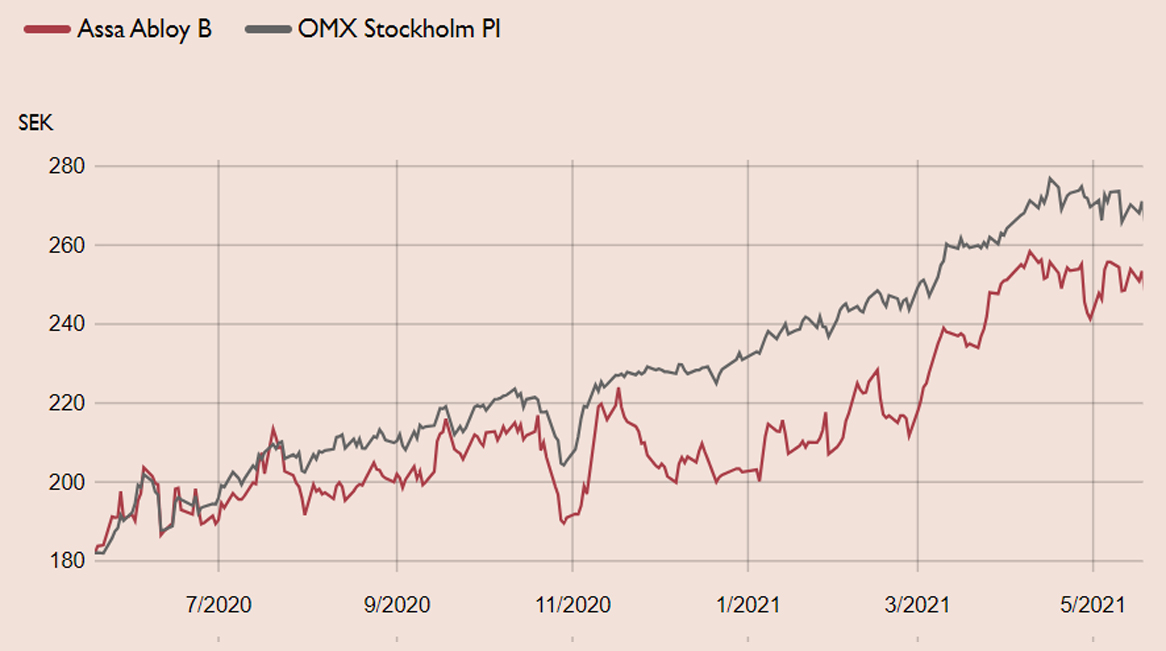

Låsjätten Assa Abloy har haft ett hyggligt år på börsen och stigit med 25 procent i år, och därmed hämtat hem en del av eftersläpningen mot såväl börsen som verkstadssektorn det senaste året. Det finns dock fortfarande mer att hämta. I takt med att samhällen nu successivt öppnas upp igen och den konjunkturella återhämtningen fortsätter på byggmarknaden, är Assa Abloy en reopening-vinnare med fortsatt potential.

Efter fyra kvartal i rad med negativ organisk tillväxt under 2020 på grund av pandemin, vände Assa Abloy till positiva siffror i det första kvartalet. Såväl positiv organisk tillväxt som förvärv bidrog. De tidigare temporära besparingsåtgärderna har blivit permanenta och hjälper bolaget på väg tillbaka till historiska rörelsemarginaler kring 16 procent.

Fundamentalt har dock inte mycket förändrats för bolaget. De långsiktiga strukturella trenderna består för världens största låsbolag: urbanisering, ökat säkerhetsmedvetande och digitalisering. Den senare accelererar skiftet från mekaniska till elektromagnetiska och digitala lås.

Assa Abloys eftermarknadsaffär – det vill säga låsbyten och service på den stora globala installerade låsbasen – utgör två tredjedelar av omsättningen och är stabiliserande. Nybyggnationsmarknaden, som står för omkring en tredjedel av försäljningen, har en mer cyklisk karaktär.

Assa Abloy har levererat en organisk tillväxttakt på 2,3 procent per år de senaste 17 åren. Inte i toppklass men dock stabilt givet att volatiliteten i tillväxten är överlägsen den hos andra aktörer i sektorn. Sedan 1994 har den organiska tillväxttakten varit negativ endast under två år: 2009 och 2020. När digitaliseringen nu accelererar finns förutsättningar för att den organiska tillväxttakten dessutom kan skruvas upp något jämfört med den historiska takten. Den stundande kapitalmarknadsdagen i slutet av maj kan förhoppningsvis ge fler ledtrådar.

Låsjätten har starka kassaflöden som möjliggör en aktiv förvärvsstrategi, som har resulterat i över 300 genomförda förvärv sedan koncernen bildades 1994. De senaste 15 åren har förvärv adderat i genomsnitt 5 procent per år i förvärvad tillväxttakt, vilket också är i linje med bolagets tillväxtmål. Idag är det förvärvsmålet relativt ambitiöst, givet att bolaget idag är tre gånger större än för 15 år sen. Sammantaget är Assa Abloys mål att växa med 10 procent per år.

Baserat på vår prognos för 2021 handlas aktien idag på EV/EBITA 19x, vilket är en motiverad premievärdering på cirka 10 procent relativt den nordiska verkstadssektorn. Dock är premien i den lägsta delen av det historiska värderingsintervallet, typiskt sett 25 procent de senaste tio åren. Vi rekommenderar Köp med riktkursen 280 SEK per aktie, där dagens verksamhet motiverar 231 SEK per aktie och förvärvspotentialen 49 SEK per aktie.

Assa Abloy – Låspotential för öppningsvinnare (Köp med riktkursen 280 SEK)

- Världens största låsbolag har släpat efter övriga nordiska verkstadssektorn

- Öppningen av samhällen och återhämtningen i byggkonjunktur lyfter efterfrågan

- Låsjättens affärsmodell och långsiktiga efterfrågetrender är intakta

- Digitaliseringen gynnar bolaget och lönsamheten

- Stabil, om än något låg, historisk organisk tillväxttakt med endast två år med negativ tillväxt sedan bolaget grundades 1994

- Solid balansräkning och starka kassaflöden möjliggör en fortsatt aktiv förvärvsstrategi

- Premievärdering relativt sektorn på historiskt låga nivåer

- Vi rekommenderar Köp med riktkurs 280 SEK per aktie

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 29 april kl. 07:53.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.