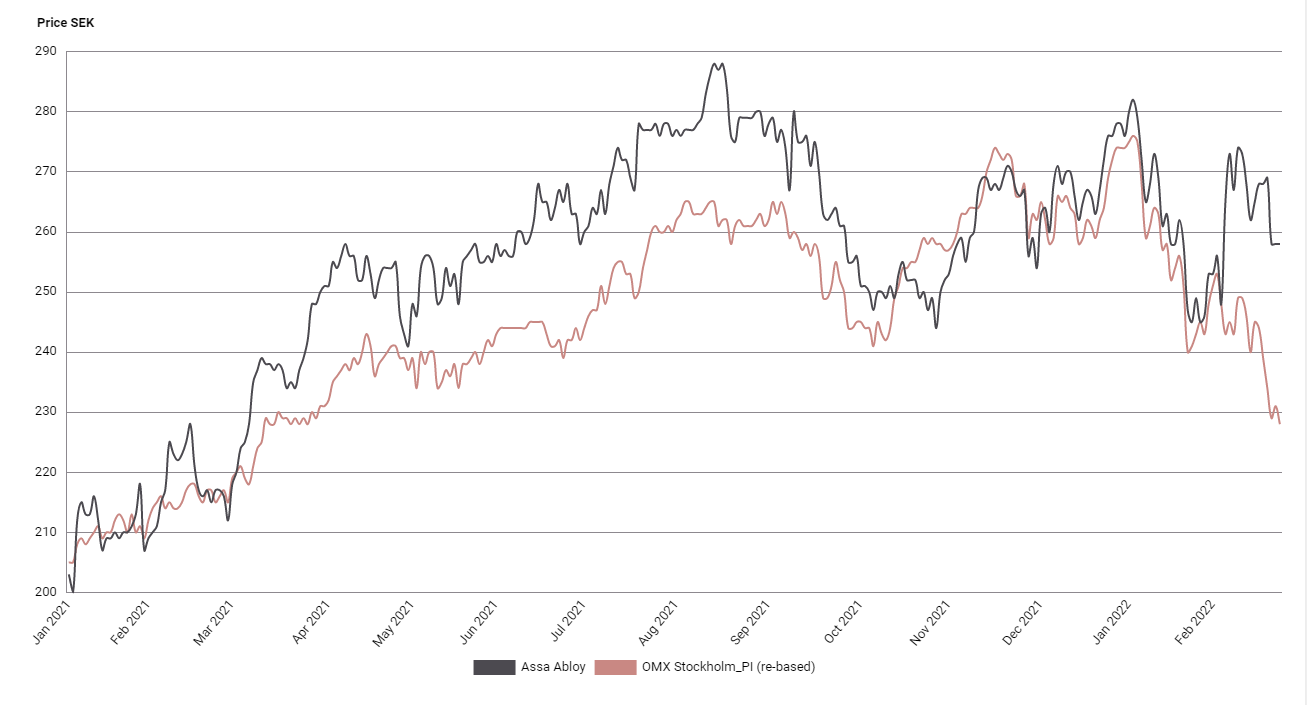

Verkstadsbolaget Assa Abloy har utvecklats betydligt bättre än OMXS30 såväl i år som för det senaste året. Bokslutet visade starka siffror inom samtliga områden och geografier, med undantag av Kina som dock utgör en relativt liten andel av försäljningen. Låsjätten är en återöppningsvinnare i takt med att samhällen öppnas upp och byggmarknaden återhämtas, vilket borgar för fortsatt momentum och köpläge i aktien.

Den organiska tillväxttakten accelererade från 7 procent i tredje kvartalet till 10 procent i fjärde kvartalet, trots fortsatta leverantörsutmaningar och återinförda restriktioner. Assa Abloy är världsledande inom accesslösningar – i dagligt tal lås, dörrar, portar och entréautomatik – och visar en god förmåga att föra vidare prishöjningar till sina kunder.

Historiskt övertygar stabiliteten i Assa Abloy, som sedan 1994 har uppvisat negativ organisk tillväxttakt endast under två år: 2009 (finanskrisen) och 2020 (corona). Den låga volatiliteten i tillväxten är överlägsen den hos andra aktörer i sektorn. En annan viktig del av Assa Abloys tillväxtstory är den aktiva förvärvsstrategin, som har adderat i genomsnitt 5 procent per år de senaste 15 åren. Det ska sättas i relation till det organiska tillväxtbidraget på i genomsnitt 2,3 procent per år de senaste 20 åren.

Under 2021 förvärvades 15 bolag med en årlig försäljning om cirka 16 miljarder kronor, inklusive jätteförvärvet av amerikanska HHI i september. Slutförandet av HHI – Assa Abloys största förvärv hittills – är dock försenat till 2022, då förvärvet kräver myndighetsgodkännande. Med HHI får Assa Abloy en väsentligt starkare position på den amerikanska bostadsmarknaden.

De tidigare temporära besparingsåtgärderna har blivit permanenta och lyfte rörelsemarginalen till närmare 16 procent i fjärde kvartalet. Det är nivåer nära bolagets långsiktiga mål om en rörelsemarginal kring 16-17 procent över en konjunkturcykel. Ett styrketecken är att den operationella hävstången – lönsamheten på varje ny tillväxtkrona – blev goda 23 procent i fjärde kvartalet, trots höga råmaterialkostnader och utmaningar i leveranskedjan.

Assa Abloys eftermarknadsaffär – det vill säga låsbyten och service på den stora globala installerade låsbasen – utgör två tredjedelar av omsättningen och är stabiliserande. Nybyggnationsmarknaden utgör den resterande försäljningen och har en mer cyklisk karaktär.

Utöver ett stabilt operativt momentum kortsiktigt, består de långsiktiga strukturella efterfrågetrenderna för världens största låsbolag: urbanisering, ökat säkerhetsmedvetande och digitalisering, där skiftet från mekaniska till elektromagnetiska och digitala lås accelererar. Tillväxtutsikterna är därfär goda på såväl kort som lång sikt.

Vi rekommenderar Köp med riktkursen 300 SEK per aktie, där befintlig verksamhet motiverar 244 SEK per aktie eller motsvarande 17,5 gånger EV/EBITA på vår prognos för 2022. Förvärvspotentialen fem år framåt adderar ytterligare cirka 56 SEK per aktie, baserat på att bolag med årlig försäljning 35 miljarder kronor förvärvas samt värderas till Assa Abloys multiplar.

Assa Abloy – Vinnare på återöppningen (Köp med riktkurs 300 SEK)

- Världens största låsbolag

- Snabbväxande återöppningsvinnare i god form

- Stark tillväxt såväl organiskt som via förvärv

- God förmåga att föra vidare prishöjningar till sina kunder

- Långsiktiga strukturella efterfrågetrender är intakta

- Digitaliseringen – skiftet från mekaniska till elektromekaniska och digitala lås – gynnar bolaget

- Solid balansräkning och starka kassaflöden möjliggör en fortsatt aktiv förvärvsstrategi

- Vi rekommenderar Köp med riktkurs 300 SEK per aktie

Ännu inte kund?

Beställ din provportfölj med rekommenderade aktier och investeringar

Beställ kostnadsfritt

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 7 februari kl. 08:18.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.