Olje- och fettproducenten AAK är en sammanslagning av Aarhus United och Karlshamns AB som via organisk tillväxt och kompletterande förvärv har vuxit omsättningen till drygt 28 miljarder kronor. Det relativt konjunkturokänsliga bolaget utvecklar och tillverkar växtbaserade oljor och fetter av hög förädlingsgrad till kunder inom segmenten choklad och konfektyr, bageri, mejeri, växtbaserade livsmedel, nutrition, kosmetik och foodservice.

Genom åren har AAK framgångsrikt ökat andelen specialprodukter för att förbättra lönsamheten. Den organiska tillväxten har stöd i den underliggande olje- och fettmarknaden som växer med i genomsnitt 3 procent per år, men med en betydligt snabbare tillväxt på marknaden för specialprodukter. AAK har uppvisar en fin vinsthistorik historiskt. Mellan 2010 och 2019 har bolaget i genomsnitt ökat rörelseresultatet med 11 procent per år.

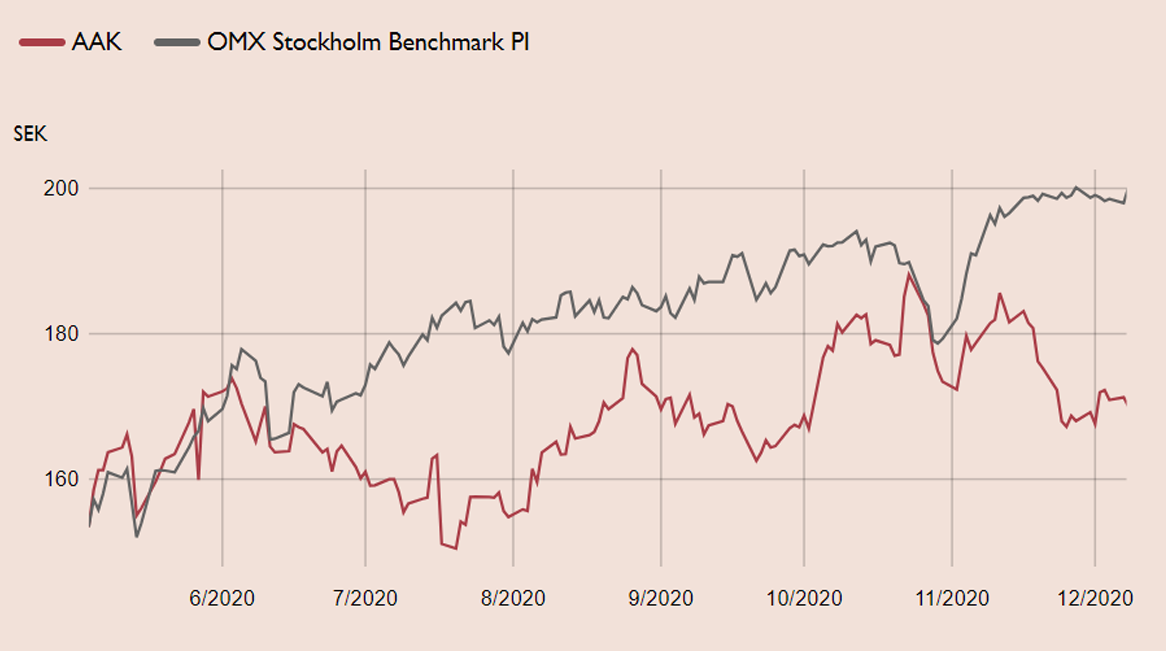

Fjolåret blev dock ett undantag. Under det coronapräglade 2020 lyckades AAK öka det justerade rörelseresultatet med låga 0,4 procent, där det största affärsområde Food Ingredients påverkades negativt av coronapandemin. Efter en svag halvårsrapport, har resultatet återhämtat sig gradvis under året. Trots negativa coronaeffekter på efterfrågan, växte rörelseresultatet i såväl tredje som fjärde kvartalet. De negativa effekterna (inklusive valutamotvind) dröjer sig dock kvar åtminstone första halvåret i år, men vi bedömer ändå att helåret landar på 12 procent tillväxt för rörelseresultatet. Det innebär att AAK är tillbaka på sin historiska prestanda, det vill säga ett rörelseresultat som växer mer än 10 procent per år.

AAK har även accelererat hållbarhetsarbetet för att bland annat driva på minskningen av växthusgasutsläpp och vattenförbrukning. Nyligen sattes även målen om att påskynda produktionen av hållbara och avskogningsfria produkter, bland annat för palmolja, samt ha helt spårbara leveranskedjor till plantage senast 2025. I takt med att AAK rapporterar och uppfyller sina ESG-mål är vår bedömning att bolagets ESG-profil kommer att stärkas över tid vilket också bör gynna värderingsmultiplarna.

En extra trigger för aktien är den sannolika börsnoteringen av havredryckstillverkaren Oatly, som precis som AAK har huvudkontor i Malmö, senare i år. Det bör sätta fokus på AAK:s segment för växtbaserade livsmedel. Visserligen är segmentet fortfarande en liten del av AAK:s totala omsättning, men segmentet växer snabbt och uppvisade en betydande volymtillväxt i senaste kvartalet (hög tvåsiffrig tillväxt enligt bolaget). Såväl växtbaserade mejerilösningar som lösningar för växtbaserat kött ligger bakom efterfrågan.

På vår riktkurs 190 SEK värderas AAK till EV/EBITDA 15,6x på prognosen för 2021, motsvarande en premie på 7 procent relativt jämföra bolag som handlas på 14,6x. Det är något över den genomsnittliga premievärdering på 5 procent som AAK har handlats till de sen 2010, motiverat av en bättre vinsttillväxt. Balansräkningen är stärkt och nya nischade förvärv väntar sannolikt under 2021.

AAK – Återgång till fetare vinster lockar (Köp med riktkursen 190 SEK)

- Relativt konjunkturokänslig olje- och fettproducent inom primärt livsmedelsindustrin

- Historiskt hög genomsnittlig tillväxt i rörelseresultat med drygt 10 procent per år

- 2020 temporärt påverkad av coronapandemin, 2021 en återgång mot historisk vinsttillväxt

- Bolagets ESG-profil stärks över tid, vilket bör gynna värderingsmultiplarna

- Litet men högintressant och snabbväxande segmentet för växtbaserade livsmedel, som kan hamna i fokus vid en eventuell börsnotering av havredryckstillverkaren Oatly

- Balansräkningen är stärkt och förvärv bör åter stå på agendan under 2021

- Vi rekommenderar Köp med riktkursen 190 SEK, motsvarande en EV/EBITDA-multipel på 15,6x

Ovan presenterar Carnegie Private Banking en sammanfattning av en av Carnegie Securities investeringsrekommendationer. Rekommendationen distribuerades till Carnegie Securities kunder första gången den 29 januari kl.06:12.

Viktig information

Detta är ett urval av Carnegie Securities producerade investeringsrekommendationer sammanfattat av Carnegie Private Banking inom Carnegie Investment Bank AB (publ). Rekommendationen och historik kan du kostnadsfritt få tillgång till genom att maila mar_information@carnegie.se. Rekommendationen har redan distribuerats till Carnegie Securities kunder. Carnegie har tillstånd att driva bankrörelse och samtliga tillstånd att bedriva värdepappersrörelse och står under Finansinspektionens tillsyn.

Potentiella intressekonflikter

Carnegie strävar efter att, genom att tillämpa fasta rutiner, undvika intressekonflikter mellan banken och dess kunder eller mellan bankens kunder. Rutinerna är dokumenterade i Carnegies riktlinjer rörande hantering av intressekonflikter. Om rutinerna och de åtgärder som Carnegie har vidtagit för att undvika en intressekonflikt i en specifik situation inte räcker för att förhindra att kundens intressen kan komma att påverkas negativt, ska Carnegie informera kunden om arten av eller källan till intressekonflikten.

Eventuella intressekonflikter som rör presenterade investeringsrekommendationer finner du här. Om ansvariga personer inom Private Banking för att göra detta urval av investeringsrekommendationer har egna innehav i de värdepapper som rekommenderas redovisas detta nedan.