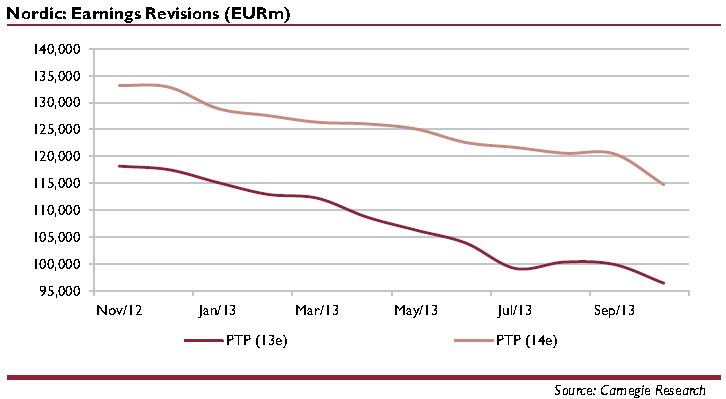

Försäljningen var i stort i linje med marknadens förväntningar medan vinsterna var 5 respektive 3 procent under Carnegies och marknadens estimat. Det är tredje kvartalet i följd där vinsterna missar estimaten med 5 procent eller mer. Precis som under det andra kvartalet var det dock främst finanssektorn som lyckades överraska positivt medan i princip alla övriga sektor bidragit negativt. Exempelvis rapporterade verkstadssektorn 4 procent under marknadens förväntningar. Den svaga rapportperioden har även medfört att vinstrevideringstrenden åter vänt ned efter att ha varit relativt oförändrad över sommaren. Den rådande vinstrevideringstrenden är nu lika brant nedåtlutande som den var i början av året (se graf nedan). Sedan början av året har marknaden reviderat ned 2013 och 2014-års vinster med 18 respektive 14 procent. Å andra sidan indikerar den positiva försäljningstrenden (förbättrats under de två senaste kvartalen) att de kanske något för höga förväntningarna inför rapportperioden nu klingat av, att vi kanske kan se något ljusare på framtiden.

Av nästan 100 rapporterade bolag har 47 missat Carnegies estimat och 37 slagit förväntningarna med mer än 2 procent. De fem starkaste bolagen ur ett vinstperspektiv under rapportperioden har varit; DNB, UPM-Kymmene, Lundbeck, SEB och Neste Oil medan de sämsta har varit; Sanoma, Statoil, Fortum, Volvo och Nokia.

Vi bedömer att det förmodligen kommer att behövas vinsttillväxt för att driva börsen vidare och att den multipelexpansion vi sett inte kommer fortsätta driva börsen. Värderingen på den nordiska aktiemarknaden är för närvarande 13,4x för 2014-års vinster, enligt Carnegies estimat. Det historiska snittet är mellan 13-14x och den historiska toppen var 2002 på 15x medan botten var 9x. Den nordiska börsen är även i linje med den amerikanska men dyrare än den europeiska.